中心思想

业绩稳健增长,创新药驱动工业板块加速

华东医药3Q25业绩延续稳健态势,实现营收109.9亿元(同比+4.5%),归母净利润9.3亿元(同比+7.7%),扣非净利润9.3亿元(同比+8.8%)。1-3Q25整体营收326.6亿元(+3.8%),归母净利润27.5亿元(+7.2%),扣非净利润26.9亿元(+8.5%)。核心驱动力来自中美华东工业板块:1-3Q25收入110.5亿元(+11.1%),归母净利润24.8亿元(+15.6%),其中3Q25收入37.3亿元(+15.0%),归母净利润8.9亿元(+18.4%)。工业板块增长主要得益于创新产品放量(1-3Q25创新产品销售及代理服务收入16.8亿元,同比+62%),包括加格列净(降糖)、塞纳帕利(PARP抑制剂)、乌司奴单抗生物类似药等品种密集获批上量。

集采风险可控,研发管线多点布局

报告指出,公司仿制药集采影响有限,25年集采风险小,国内创新药密集获批,有望持续贡献增量。商业板块小幅增长(1-3Q25营收212.5亿元,+3.3%),医美板块受国内竞争加剧及海外需求疲软影响承压(1-3Q25营收15.7亿元,-17.9%)。研发管线覆盖内分泌、肿瘤、自免三大领域,多个品种处于3期临床或已提交NDA,包括HDM1002(GLP-1小分子减重/降糖3期)、DR10624(GLP-1/GCGR/FGF21 MASH 2期)、HDM3016(IL-4结节性痒疹3期)等。基于SOTP估值,维持“买入”评级,目标价56.60元。

主要内容

工业集采风险可控,国内创新药加速获批上市

工业板块收入利润双位数增长

1-3Q25中美华东收入110.5亿元(+11.1%),归母净利润24.8亿元(+15.6%);3Q25单季收入37.3亿元(+15.0%),归母净利润8.9亿元(+18.4%)。公司预计25年工业收入实现双位数增长,因仿制药集采影响有限且创新药持续放量。

创新药品种密集获批与放量

1-3Q25创新产品销售及代理服务收入合计16.8亿元(+62%),具体品种亮点包括:内分泌领域加格列净(24年底纳入医保);肿瘤领域BCMA CAR-T(1-3Q25有效订单170份,超24年全年,预期国内峰值10+亿元)、塞纳帕利(1M25获批,3Q25销售环比翻倍)、索米妥昔单抗(FRα-ADC,1-3Q25销售收入4500万元,预期11M25国内销售)、迈华替尼(EGFR-TKI,10M25获批);自免领域乌司奴单抗生物类似药(11M24获批,预期国内峰值20+亿元)、Arcalyst(IL-1,11M24获批);诊断领域瑞玛吡嗪注射液(10M25获批)。

商业稳定增长,医美短期承压

商业板块低个位数增长

1-3Q25商业板块营收212.5亿元(+3.3%),净利润3.3亿元(+3.4%),预计25年收入保持低个位数增长。

医美板块国内外均下滑

1-3Q25医美板块营收15.7亿元(-17.9%),其中海外营收7.2亿元(-7.3%);3Q25海外营收2.9亿元(-5.3%),预计25年海外略有下降。国内欣可丽美学1-3Q25收入7.5亿元(-18.0%),因少女针竞争加剧,预计25年收入双位数下滑。

研发管线:内分泌+肿瘤+自免多点开花

内分泌领域

HDM1002(GLP-1小分子)减重+降糖处于3期;DR10624(GLP-1/GCGR/FGF21)用于MASH+高甘油三酯血症处于2期;HDM1005(GLP-1/GIP)减重处于3期。

肿瘤领域

HDM2005(ROR1 ADC)1b/2期;HDM2020(FGFR2b ADC)1期;HDM2012(MUC-17 ADC)1期;DR30206(PD-L1/VEGF/TGFβ)1b/2a期;HDM2006(HPK1 PROTAC)1期。

自免领域

HDM3016(IL-4)结节性痒疹+特应性皮炎3期;HDM3010(芦可替尼凝胶,白癜风)3期;HDM3014(罗氟司特乳膏,PsO和AD)中国3期结束,预期4Q25递交NDA。

盈利预测与估值

下调盈利预测

考虑到医美板块持续下滑,公司略微下调25-27年归母净利润1.9%/4.3%/3.5%至38.06/43.01/47.77亿元。

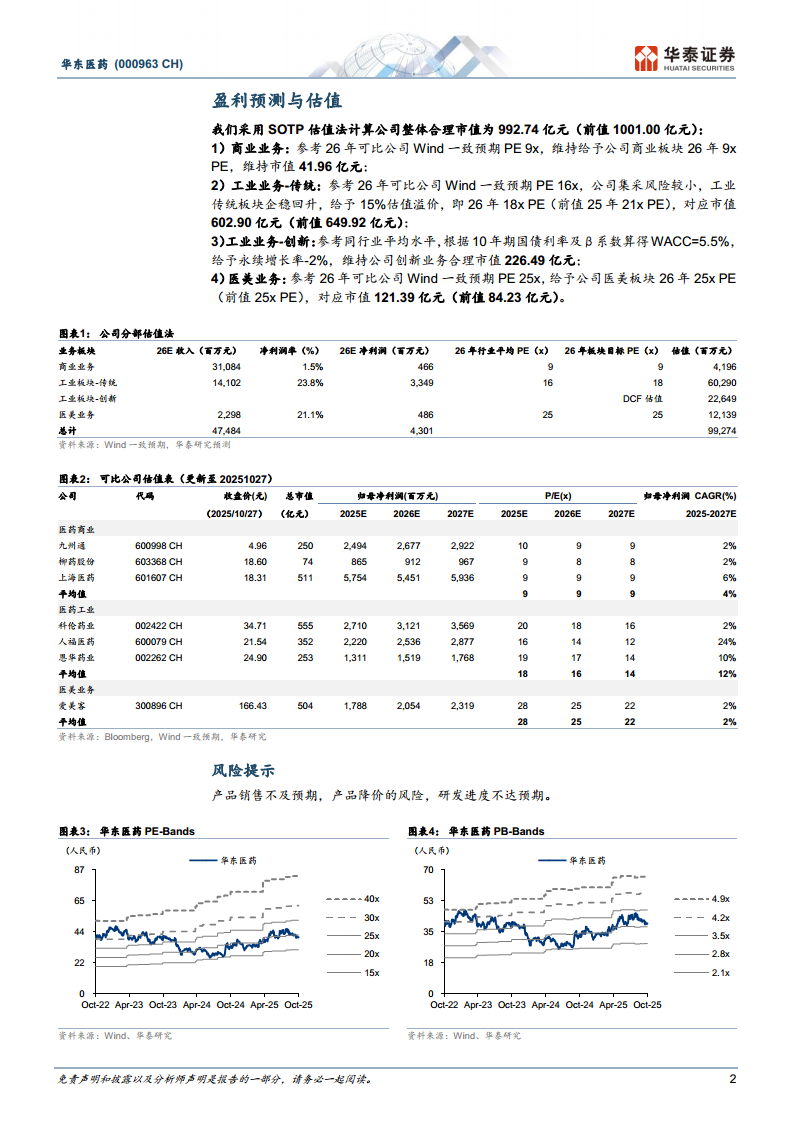

SOTP估值维持买入

采用SOTP分部估值法:商业业务26年9x PE对应41.96亿元;工业传统板块26年18x PE对应602.90亿元;工业创新业务DCF估值226.49亿元;医美业务26年25x PE对应121.39亿元。合计合理市值992.74亿元(前值1001.00亿元),对应目标价56.60元(前值57.07元),维持“买入”评级。

风险提示

产品销售不及预期、产品降价风险、研发进度不达预期。

总结

华东医药3Q25业绩稳健增长,核心驱动力为工业板块的双位数增长及创新药的快速放量(创新产品销售+62%),仿制药集采风险可控。商业板块稳定,但医美板块受国内竞争加剧和海外需求疲弱影响出现下滑(-17.9%)。研发管线在GLP-1、ADC、自免等领域布局丰富,多个品种处于后期临床或临近NDA。考虑到医美拖累,公司小幅下调盈利预测,但基于SOTP估值维持“买入”评级,目标价56.60元。主要风险在于销售不及预期、降价及研发延迟。

微信扫一扫-立即使用

微信扫一扫-立即使用