中心思想

OTC业务承压下的盈利韧性

报告核心观点指出,江中药业2025年前三季度收入同比下滑6%,主因OTC零售需求变化导致营收承压,但公司通过费用优化(销售费用率下降5.4pct)和成本管控实现了归母净利润同比增长6%,展现出强大的运营韧性。公司作为我国肠胃OTC细分领域的领军企业,在行业低迷期依然保持了毛利率稳定(约66%)和现金流强劲(经营性现金流净额达归母净利润的143%),验证了其品牌护城河和内生增长能力。

双轮驱动战略下的长期成长性

报告强调公司坚持“内生发展+外延拓展”的双轮驱动战略,在健康消费品低基数上实现35%的强劲恢复增长,同时处方药收入基本稳定,OTC核心产品渠道库存处于良性水平。公司已开启“十五五”战略规划(预计2026年中定稿),并在华润集团指导下通过整合并购扩充产品线,预计2025-2027年归母净利润CAGR约13%,维持“买入”评级,目标价28.63元对应2026年18x PE,显示对其中长期成长性的信心。

主要内容

OTC承压,处方药基本稳定,健康消费品低基数上逐步恢复

- OTC业务板块:前三季度收入20.86亿元(同比-11%),核心产品(健胃消食片、乳酸菌素片、贝飞达)营收整体平稳,渠道库存三季度略有增加但处于良性区间,显示OTC需求短期承压但未出现结构性恶化。

- 处方药业务板块:收入5.07亿元(同比-3%),基本稳定。公司持续强化处方药商业化运营,拓展渠道覆盖并加强过程管理,同时通过整合和并购扩充产品矩阵,推进高质量发展。

- 健康消费品业务:收入3.36亿元(同比+35%),在低基数上逐步恢复。大健康业务定位升级,受消费复苏、线上渠道发力和品牌建设成效推动,保持向好增长趋势,预期全年收入呈现前低后高的回归态势。

费用优化带动盈利能力提升,现金流稳健

- 盈利能力变化:前三季度毛利率66.1%(同比-1.6pct),主要受高毛利OTC收入占比下降的结构性影响;加权平均净资产收益率17.03%(同比+1.00pct),反映资产回报效率提升。

- 费用端优化:销售费用率30.1%(同比-5.4pct),有效控制营销开支;管理费用率4.6%(持平);研发费用率3.3%(同比+0.7pct),在控费同时加大研发投入,平衡短期效益与长期竞争力。

- 现金流质量:销售商品收到现金36.4亿元,约为同期收入的124%;经营现金流净额9.74亿元,约为同期归母净利润的143%,现金流充裕且质量高,为内生发展和外延并购提供坚实资金基础。

坚持内生外延双轮驱动,“十五五”规划渐有雏形

- 公司明确以品牌驱动和创新驱动引领高质量发展,聚焦主业提升核心竞争力,通过内生增长保业务基本盘,外延拓展则聚焦整合与并购,持续扩充产品管线。

- 2025年为十四五收官年,公司已完成十四五战略检讨,并召开十五五战略初步研讨会;在华润集团指导下,已形成初步规划框架,目前正细化思路与关键模块并推动内部共识,预计十五五规划于2026年中旬定稿,为长期成长明确路径。

维持“买入”评级

- 盈利预测:基本维持2025-2027年归母净利润预测分别为8.95/10.10/11.39亿元(同比+14/13/13%),对应EPS为1.41/1.59/1.79元。

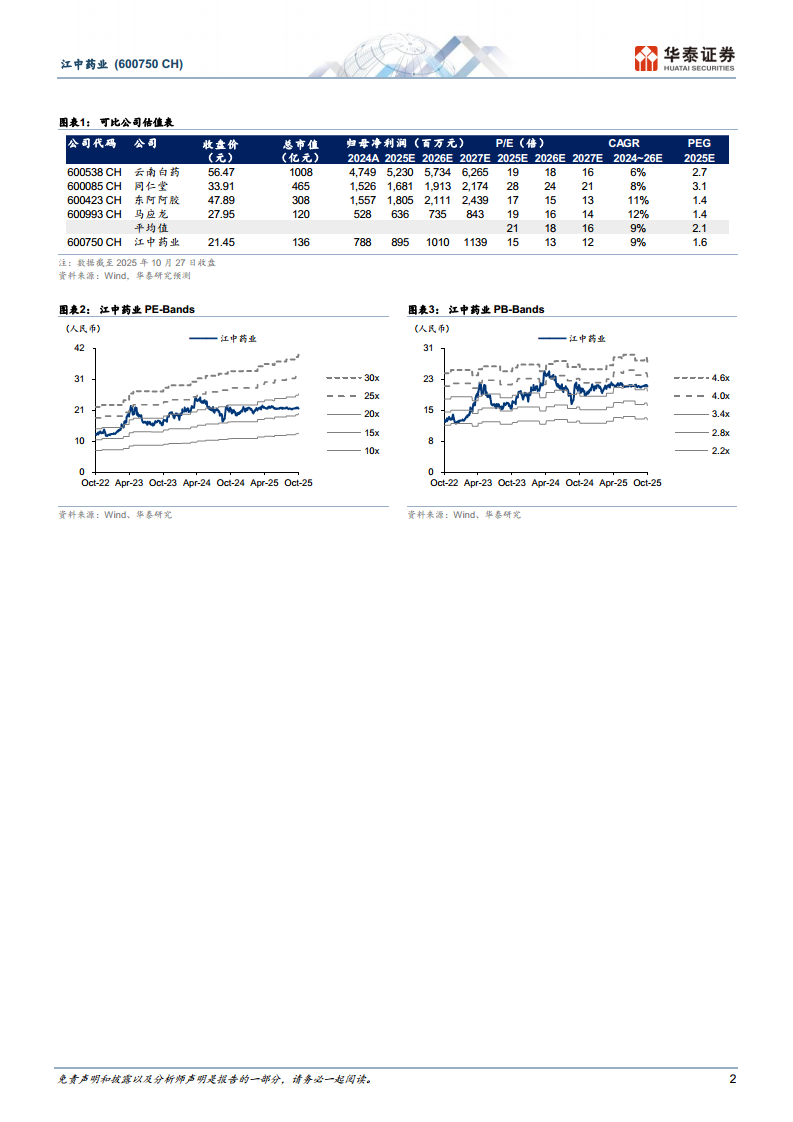

- 估值方法:给予2026年18x PE(参考可比公司如云南白药、同仁堂、东阿阿胶、马应龙2026年Wind一致预期18x PE),对应目标价28.63元(前值29.96元,基于25年21x PE和8.97亿利润),维持“买入”评级。

- 风险提示:OTC药品需求弱于预期、中药行业政策风险、原材料价格波动。

- 可比公司估值参考:云南白药/同仁堂/东阿阿胶/马应龙2026年PE分别为18/24/15/16倍,平均18倍;江中药业2026年PE为13.5倍,估值具备安全边际。

总结

本报告分析了江中药业2025年三季度业绩:收入端因OTC零售承压同比下降6%,但归母净利润同比+6%、扣非归母同比+4%,核心驱动来自销售费用率有效压缩(-5.4pct)及研发投入适度增加。业务结构上,OTC聚焦核心产品维稳,处方药通过渠道深耕和并购保持稳定,健康消费品在低基数下增长35%成为亮点。公司财务表现稳健,经营现金流强劲,加权ROE提升至17%。战略层面,公司坚持双轮驱动,十五五规划初具雏形,为中长期成长提供支撑。基于此,华泰研究维持“买入”评级,目标价28.63元,对应2026年18x PE,风险主要集中于OTC需求弱化、政策变化及原材料价格波动。整体报告凸显企业在行业调整期的内生韧性与外延潜力,估值具备吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用