中心思想

业绩触底反弹,盈利显著修复

公司2025年前三季度收入同比小幅下滑3.4%至50.5亿元,但归母净利润同比大幅增长385.3%至3.0亿元,扣非净利润增长1659%,主要得益于棉籽业务扭亏为盈,毛利率同比提升7.1个百分点至14.5%,盈利能力大幅修复。

植提市占率提升,价格上行周期可期

植提业务延续以价换量策略,主力产品辣椒红、辣椒精、叶黄素销量同比大幅增长,梯队产品花椒提取物增长29%,市占率持续提升。当前新采购季原材料种植面积减少,供给收缩信号出现,预计明后年植提产品价格将进入上行通道,带动利润弹性进一步释放。

主要内容

业绩概览

公司25Q1-3实现营业收入50.5亿元,同比下降3.4%;归母净利润3.0亿元,同比增长385.3%;扣非归母净利润2.6亿元,同比增长1659.0%。其中25Q3单季度收入13.9亿元,同比下降19.9%,归母净利润0.9亿元,同比增长338.7%。业绩符合前期预告,棉籽业务扭亏为盈是盈利修复的主要驱动力。

主力产品以价换量,梯队产品快速成长

主力产品

辣椒红拓展新场景,Q1-3销量同比增长36%;辣椒精利用云南原材料成本优势,Q1-3销量同比增长87%;叶黄素强化海外种植基地优势,行业价格竞争缓和,食品级叶黄素销量同比增长22%。

梯队产品

花椒提取物Q1-3销量同比增长29%,天然提取物赛道持续扩容,公司显著受益。

棉籽业务恢复正常经营,公司盈利持续修复

25Q1-3公司毛利率同比提升7.1个百分点至14.5%(Q3同比提升10.6个百分点至16.1%),其中植提业务毛利率同比提升4.9个百分点,棉籽业务毛利率同比提升8.1个百分点,主因产品恢复顺价。费用端,销售费率和管理费率分别同比提升0.3和0.5个百分点,主因规模效应减弱。投资收益和资产减值损失占收入比重改善,套保收益增加且减值损失减少,带动归母净利率同比提升4.8个百分点至6.0%(Q3提升8.5个百分点至6.4%)。

盈利预测与估值

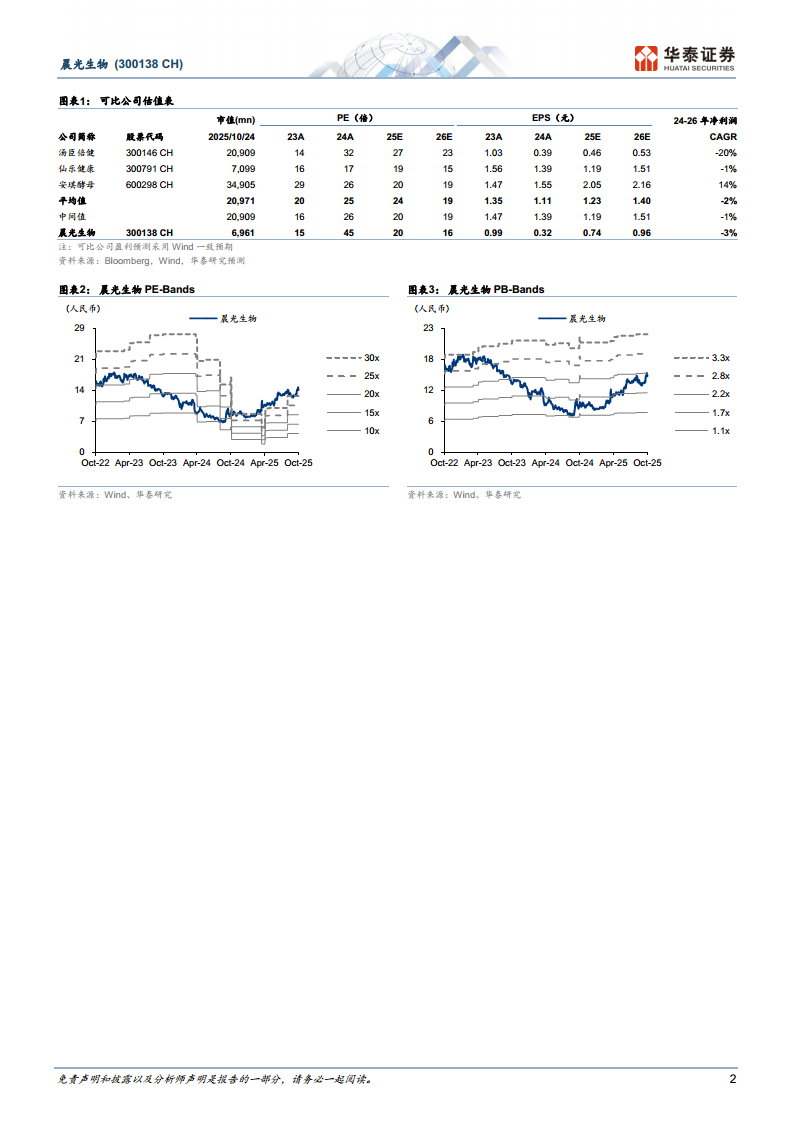

维持25-27年EPS预测0.74/0.96/1.16元。考虑到植提产品新采购季原材料价格走低,公司以低价低利润策略增加份额,未来价格上行有望带动盈利弹性,参考可比公司25年平均PE 24x,给予25年24倍目标PE,对应目标价17.76元,维持“增持”评级。

风险提示

行业竞争加剧、宏观经济表现低于预期、食品安全问题。

总结

棉籽减亏与植提量升驱动业绩反转,未来关注价格弹性

晨光生物2025年前三季度在棉籽业务扭亏和植提业务以价换量的双重作用下,实现盈利大幅修复,归母净利润同比增长超3.8倍。植提业务销量增长强劲,市占率持续提升;棉籽业务毛利率恢复至正常水平。展望后续,植提主要产品原材料种植面积减少,价格上行周期有望开启,公司利润率将得到进一步改善,盈利弹性可期。当前估值对应25年PE约19倍,低于可比公司均值,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用