中心思想

盈利能力显著改善,AI+医疗战略构筑增长新引擎

根据美亚光电2025年三季报,尽管口腔医疗行业景气度仍待复苏,公司通过聚焦优质客户、优化成本管控及推进AI+医疗战略,实现了盈利能力的显著提升。报告期内,公司归母净利润同比增长15.30%,净利率创下过去9个季度新高,反映出CBCT行业竞争格局正逐步向好,公司龙头地位得以巩固。

收入结构优化与医疗业务韧性表现

公司经营决策调整,虽短期内收入增速略有放缓(Q3同比+3.67%),但盈利质量优化显著。色选机业务仍是收入增长的主要驱动力,而医疗设备业务收入下滑幅度有限,展现出较强韧性。公司推出的“口腔医疗智能体矩阵”标志着其从单点工具向智能诊疗系统进军,有望进一步打开成长空间。

主要内容

收入增长略有放缓,口腔医疗景气或仍待复苏

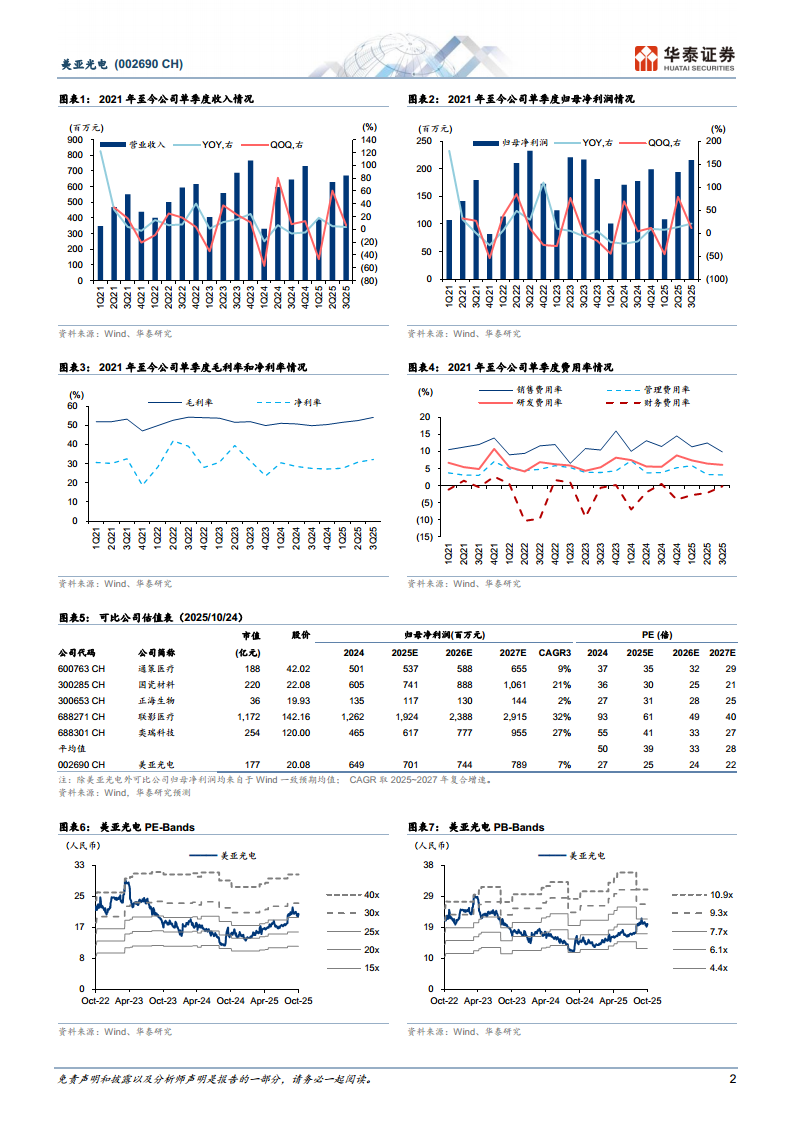

2025年Q3公司收入同比增长3.67%,较Q2的5%增速略有放缓,主要系公司经营策略调整,聚焦优质客户所致。2025年上半年,公司色选机与医疗设备业务收入分别同比+15.2%和-0.5%。预计Q3收入增量仍以色选机为主,医疗业务下滑幅度有限,显示行业需求探底阶段已遏制住2024年以来的大幅下滑趋势。

口腔医疗智能体产品矩阵不断完善,助力下游提效

公司于2025年10月在上海DTC国际口腔展上推出“口腔医疗智能体矩阵”,具备“智能感知、智能决策、智能进化”三大核心能力。该产品矩阵覆盖数据智能采集、AI辅助诊断、设备智能运维、门诊智能管理四大功能,构建“硬件+软件+生态”三位一体的智能诊疗系统。依托全球2万多家客户的经验积累,公司有望通过“AI+医疗”实现医疗水平均质化发展,巩固其龙头地位。

毛利率持续改善,净利率创过去9个季度以来新高

2025年Q3公司毛利率为54.18%,净利率为32.18%,分别同比提升4.36个和4.68个百分点。毛利率较Q2进一步环比提升1.71个百分点,创过去9个季度新高。盈利能力改善主要得益于两点:1)聚焦优质客户,盈利质量优化;2)行业价格竞争有所放缓,竞争格局边际改善。Q3四项费用率整体同比下降2.43个百分点,其中销售与管理费用率下降显著,主要因股权激励费用归零及营销活动缩减提效。

盈利预测与估值

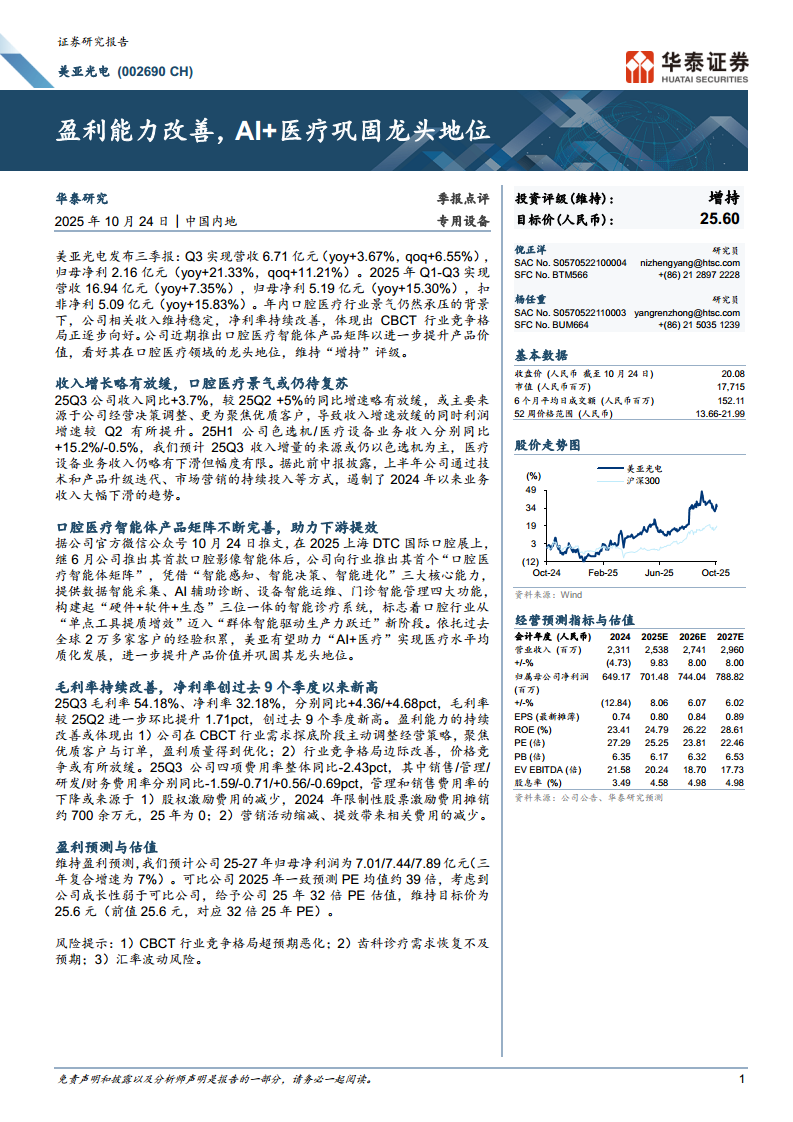

维持盈利预测,预计公司2025-2027年归母净利润为7.01/7.44/7.89亿元,三年复合增速为7%。报告期内,公司维持“增持”评级,目标价为25.6元,对应2025年32倍PE估值。该估值低于可比公司2025年一致预测PE均值(约39倍),体现了公司成长性相对较弱的特征。风险提示需关注CBCT行业竞争恶化、齿科需求不及预期及汇率波动风险。

总结

营收稳健增长,盈利能力创季度新高

美亚光电2025年三季度实现营收16.94亿元(同比+7.35%),归母净利润5.19亿元(同比+15.30%),净利率持续改善至32.18%,创九季度新高。收入增速放缓但利润增速提升,表明公司经营策略调整效果显著,盈利质量得到优化。

AI赋能商业闭环巩固龙头地位,估值维持增持

公司推出的“口腔医疗智能体矩阵”标志着其从硬件提供商向智能诊疗系统集成商转型,有望在口腔医疗行业复苏时占据更大市场份额。尽管当前口腔行业景气度仍承压,但公司通过成本管控、产品升级和AI赋能构筑竞争壁垒。基于可比公司估值,给予2025年32倍PE,目标价25.6元,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用