核心观点:协和发酵并购落地驱动非经常性损益大幅增长,并奠定全球出海战略基石;主业景气虽短期承压,但预期回暖叠加高分红回购策略,支撑长期价值重估与“买入”评级。

主要内容

并购落地与财务影响:协和发酵并表贡献可观非经常性损益,标志出海序幕拉开

- 并购评估与并表收益:收购协和发酵旗下食品及医药氨基酸、HMO业务,资产交割已于2025年7月1日完成。标的资产评估价值约16.3亿元(基准日6月30日),预计收购成本低于评估价值的差额,将在2025年合并利润表确认约7.8亿元营业外收入,计入非经常性损益。

- 战略协同与全球布局:本次收购为梅花生物新增多种氨基酸新品类及新菌种,延伸高附加值医药氨基酸产业链。依托协和发酵的境外生产经营实体,待整合完成后,将有力推动公司“出海”战略的落地与深化。

行业周期与价值重估:氨基酸/味精景气度有望逐步回升,股东回报政策支撑长期价值

- 产品价格复盘与压力因素:截至10月22日,赖氨酸(98.5%)/70%赖氨酸/苏氨酸/味精/黄原胶价格分别为6.88/4.45/8.30/6.70/17.50元/kg,较6月末分别下跌15%/18%/18%/2%/10%。主因阶段性出口下滑及下游需求偏弱,价格回落至近三年低位。

- 需求改善与供给格局:展望未来,养殖领域氨基酸渗透率提升及味精消费需求复苏有望带动产品景气度改善。行业供给格局较好,有利于价格企稳回升。

- 股东回报与价值重估:公司2016-2024年平均分红率超50%,2019-2024年持续实施股份回购,2021-2025年连续实施员工持股计划。积极的分红与回购策略是推动公司长期价值重估的关键因素。

盈利预测与投资评级:上调2025年净利润预测,维持“买入”评级

- 盈利预测调整:考虑协和发酵并表的增益,上调2025年归母净利润预测至36.66亿元(前值33.8亿元,上调8.6%)。维持2026/2027年归母净利润预测约35.62/38.07亿元。对应2025-2027年EPS分别为1.31/1.27/1.36元。

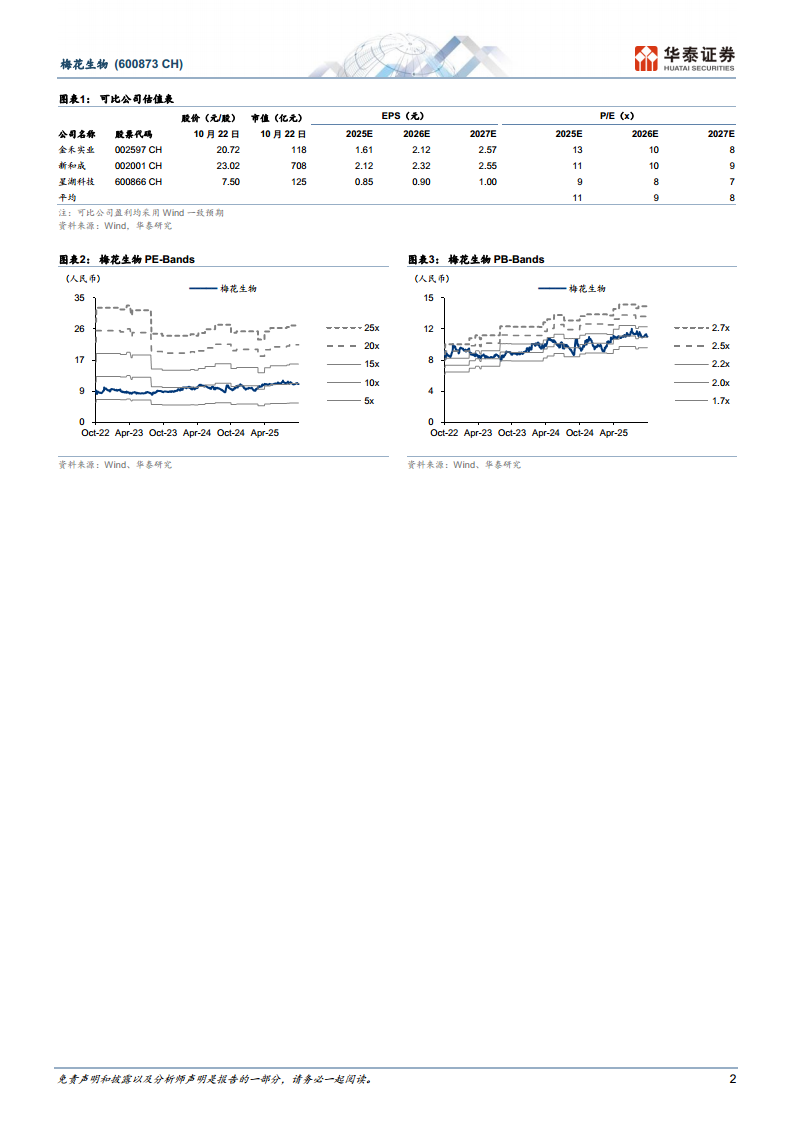

- 目标价与估值:参考可比公司(金禾实业、新和成、星湖科技)2025年Wind一致预期平均11倍PE,给予公司2025年11倍PE,对应目标价14.41元(前值12.98元,上调11%),维持“买入”评级。

风险提示

- 经营风险:资产整合及出海业务布局不及预期;下游需求持续低迷;氨基酸、味精等产品格局恶化。

- 技术风险:新技术研发及产业化进展不及预期。

总结

本报告核心结论为,梅花生物收购协和发酵资产带来的非经常性损益(约7.8亿元)显著增厚2025年利润,同时标志着公司全球化征程正式启动。尽管短期受下游需求疲软影响,主营氨基酸、味精产品价格承压,但基于行业渗透率提升、需求复苏及良好供给格局的分析,预计景气度将逐步回暖。结合公司一贯的高分红与股份回购政策,其长期投资价值凸显。基于此,上调盈利预测与目标价,维持“买入”评级,并给出了资产整合、下游需求等关键风险提示。

微信扫一扫-立即使用

微信扫一扫-立即使用