中心思想

3Q25利润显著改善,边际向好趋势确立

尽管2025年前三季度归母净利润同比下滑19.3%,但第三季度单季利润增速转正,归母净利润同比增长5.9%,扣非归母净利润增长9.6%,验证了公司经营底部已过。营收端保持平稳增长(3Q25同比+2.6%),利润端的明显改善主要受益于费用率优化及核心业务边际好转,预示后续季度业绩有望持续修复。

多元化布局驱动第二增长曲线

公司在稳固核心精密医疗器械代工业务的同时,加速拓展血糖管理、心血管、体外诊断等多领域产品。其中胰岛素注射笔已实现规模化量产,自主品牌“美好笔”核心研发完成,客户拓展有序推进。马来西亚双基地备份工厂的布局也有效降低了地缘政治风险,为长期增长提供产能保障。

主要内容

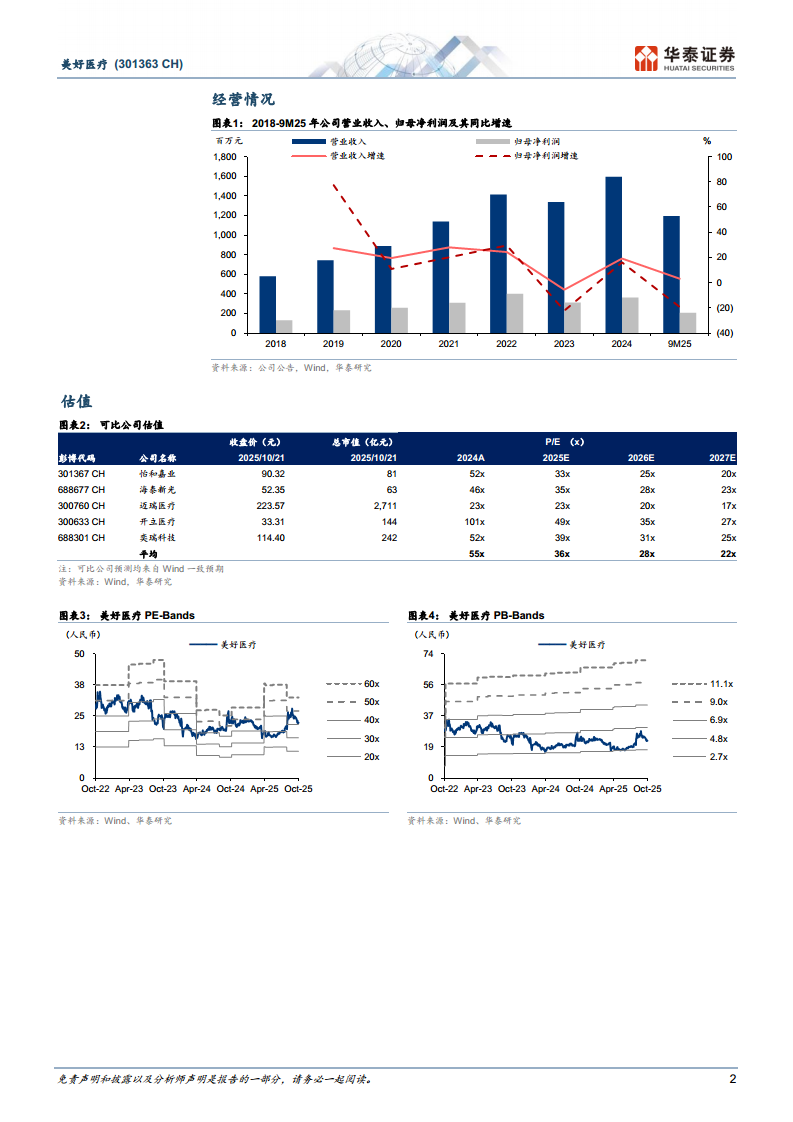

业绩概览:3Q25收入平稳增长,净利润明显改善

公司9M25实现收入11.94亿元(同比+3.3%),归母净利润2.08亿元(同比-19.3%),扣非归母净利润2.03亿元(同比-17.9%)。3Q25单季收入4.62亿元(同比+2.6%),归母净利润0.94亿元(同比+5.9%),扣非归母净利润0.93亿元(同比+9.6%)。净利润增速由负转正,表明产能转移及费用压力逐步消化,盈利能力正在修复。

核心业务与多元拓展:双基地布局与新业务规模化

公司在马来西亚建设双基地备份工厂,以降低国际地缘政治冲突对核心业务的影响。在多元业务方面,已布局血糖管理、心血管、体外诊断等领域;国际客户定制的胰岛素注射笔进入规模化量产阶段,自主设计的“美好笔”核心研发工作已完成,国内外客户拓展正有序推进,有望成为第二增长曲线。

费用率与毛利率变化:管理销售投入增加,毛利率承压

9M25销售费用率3.22%(同比+0.60pct)、管理费用率8.06%(同比+1.60pct)、研发费用率8.77%(同比-0.17pct)、财务费用率-2.29%(同比-1.13pct)。3Q25期间销售及管理费用率同比提高,反映公司加强市场拓展。9M25毛利率39.34%,同比下滑2.44个百分点,主要受产能转移影响。

估值与投资评级:维持买入,目标价上调至27.11元

公司预测25-27年归母净利润分别3.7/4.4/5.2亿元,同比增速+1.4%/+19.4%/+18.6%,对应EPS 0.65/0.77/0.92元。基于3Q25利润改善及多元业务进展,给予2026年35倍PE(可比公司均值28倍),目标价由24.78元上调至27.11元。风险提示包括客户集中度高及新业务拓展进度不及预期。

总结

本报告认为美好医疗3Q25业绩已现拐点,净利润同比增速转正,核心业务边际改善趋势明确。公司通过马来西亚双基地布局降低地缘风险,并加速血糖管理、胰岛素笔等多元业务规模化,有望打开第二增长曲线。虽然9M25毛利率因产能转移下滑,但费用率整体可控。维持“买入”评级并上调目标价至27.11元,对应2026年35倍PE。投资者需关注客户集中度及新业务拓展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用