中心思想

核心数据催化与海外拓展潜力双重验证

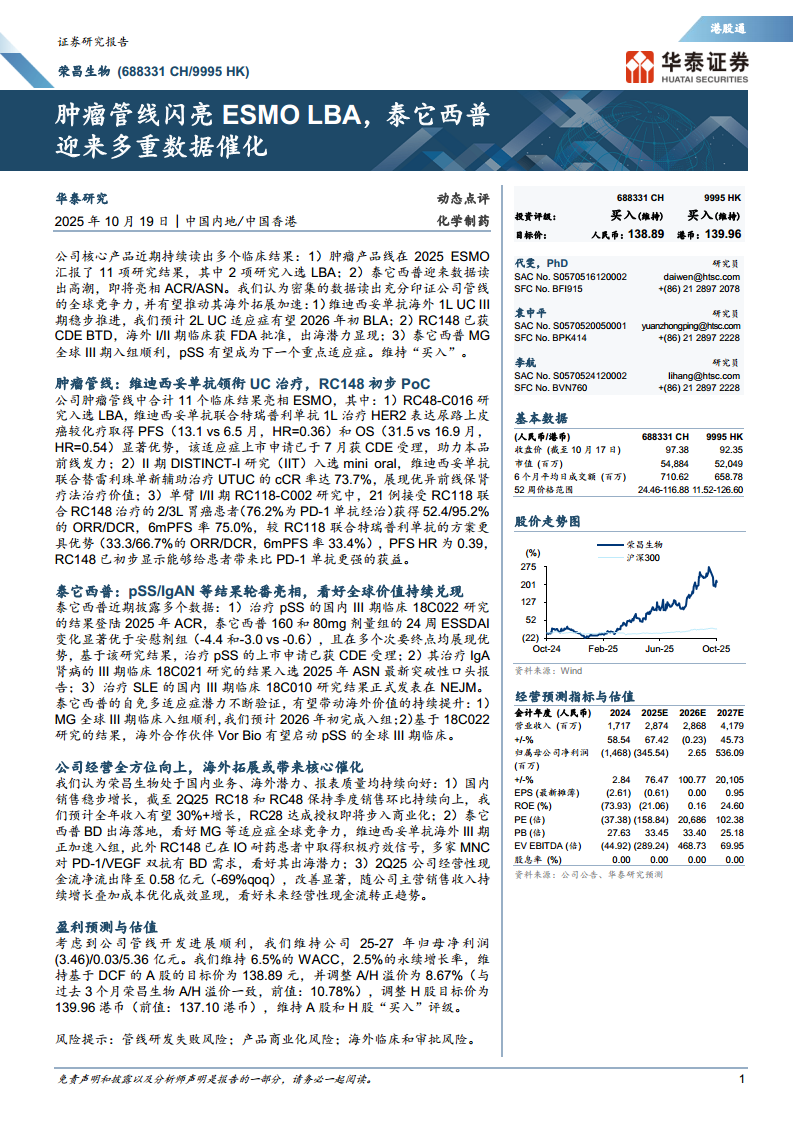

本报告的核心观点在于,荣昌生物近期密集披露的临床数据,特别是肿瘤管线在ESMO大会上的亮眼表现(含2项LBA)和自免管线泰它西普的多个数据读出,充分验证了公司管线的全球竞争力。基于此,报告认为公司正处于国内业务稳步增长、海外拓展加速(如维迪西妥单抗2L UC适应症预计2026年初BLA)、以及财务状况持续改善(2Q25经营性现金流净流出环比大幅缩减69%)的全面向好阶段,有望迎来核心催化,并维持“买入”评级及明确的目标价。

临床竞争力与BD价值凸显

报告的核心逻辑围绕“数据驱动价值”展开。具体而言,1)维迪西妥单抗在1L UC治疗中展现出PFS和OS的显著统计学优势,巩固了其前线治疗地位并推动了上市申请受理;2)RC148(PD-1/VEGF双抗)在IO耐药患者中显示出优于PD-1单抗联合方案的疗效信号,激发了潜在的出海BD价值;3)泰它西普在pSS、IgAN等多个自免适应症上的数据亮相,为其全球价值持续兑现提供了坚实依据。

主要内容

肿瘤管线:维迪西妥单抗领衔,RC148展现初步PoC

- 维迪西妥单抗1L UC研究(RC48-C016): 该研究入选ESMO LBA,数据显示联合特瑞普利单抗一线治疗HER2表达尿路上皮癌,相比化疗取得了显著的PFS(13.1 vs 6.5月,HR=0.36)和OS(31.5 vs 16.9月,HR=0.54)优势。基于此,该适应症的上市申请已于7月获CDE受理,推动产品向前线治疗发力。

- RC118联合RC148治疗胃癌(RC118-C002): 在2/3L胃癌患者(76.2%为PD-1单抗经治)中,RC118联合RC148(PD-1/VEGF双抗)方案显示出更强的疗效,ORR/DCR达52.4%/95.2%,6mPFS率75.0%,其PFS HR仅为0.39,显著优于RC118联合PD-1单抗的历史数据(ORR/DCR: 33.3%/66.7%, 6mPFS率: 33.4%)。这初步验证了RC148作为PD-1/VEGF双抗,能给患者带来比传统PD-1单抗更强的临床获益。

泰它西普:自免多适应症潜力持续验证

- pSS(干燥综合征)适应症(18C022研究): 国内III期临床结果登陆2025年ACR,显示泰它西普160mg和80mg剂量组的24周ESSDAI评分变化(-4.4和-3.0)显著优于安慰剂组(-0.6),且在多个次要终点均展现优势。基于该积极结果,pSS适应症的上市申请已获CDE受理。

- IgA肾病适应症(18C021研究): 该III期临床结果入选2025年ASN最新突破性口头报告,进一步拓展了泰它西普在自免领域的适应症范围。

- SLE(系统性红斑狼疮)适应症(18C010研究): 国内III期临床结果正式发表于《新英格兰医学杂志》,为泰它西普的自免潜力提供了顶级学术背书。

公司经营全方位向上,海外拓展或成核心催化

- 国内业务与财务状况: 国内销售稳步增长,截至2Q25,核心产品RC18和RC48保持季度销售环比持续向上,全年收入预计30%+增长。同时,2Q25公司经营性现金流净流出降至0.58亿元(环比大幅缩减69%),改善显著,公司预计经营性现金流转正趋势可见。

- 海外拓展潜力: 1)维迪西妥单抗的海外1L UC III期试验正稳步推进,预计2L UC适应症有望在2026年初在美国提交BLA。2)泰它西普的MG全球III期临床入组顺利,预计2026年初完成入组;其海外合作伙伴Vor Bio有望基于18C022研究结果启动pSS的全球III期临床。3)RC148已获CDE突破性疗法认定,其海外I/II期临床也已获FDA批准,且多家MNC对该类双抗有BD需求,出海潜力巨大。

总结

本报告的核心结论是,荣昌生物正处于由强劲临床数据驱动的全方位向好阶段,其海外拓展前景是未来股价的核心催化因素。公司肿瘤和自免双管线在顶级医学会议上披露的积极数据,不仅验证了其产品的全球竞争力,也为后续的海外BD和注册获批铺平了道路。其中,维迪西妥单抗通过1L UC的惊艳数据巩固了其BIC潜力,RC148初步展现出优于PD-1单抗的“潜力股”特质,而泰它西普则在自免领域不断拓宽适应症边界。结合国内业务持续增长和现金流改善的积极财务信号,报告维持了基于DCF估值法的“买入”评级和明确的目标价,建议投资者关注公司在2026年潜在的海外上市里程碑事件。

微信扫一扫-立即使用

微信扫一扫-立即使用