中心思想

“利润中心”战略成效显著,经营质量与股东回报同步提升

本报告的核心观点指出,海康威视(002415 CH)在2025年第三季度展现出显著的经营质量提升。通过坚定执行“以利润为中心”的战略,公司不仅实现了归母净利润的强劲增长(Q3同比增长20.31%),更关键的是其经营活动产生的现金流量净额同比增长超过4倍,应收账款大幅收窄,这表明公司正从追求规模增长转向追求有效益、高质量的增长。同时,公司通过持续的高分红与回购注销,展现了强大的股东回报意愿和能力。

AI商业化与多元业务布局,构筑长期增长新引擎

报告看好海康威视在AI大模型商业化进程中的领先地位,认为其技术突破正在从内部运营赋能向外部行业解决方案拓展,有望经历“技术突破-先锋客户落地-大规模复制”的路径实现货币化。此外,海外业务(排除特定区域)与创新业务(如机器视觉、汽车电子)保持高速增长,已占据公司收入近六成,这为平滑国内宏观波动、贡献长期营收增量提供了有力支撑。

主要内容

业绩概览:经营质量显著改善,现金流创历史新高

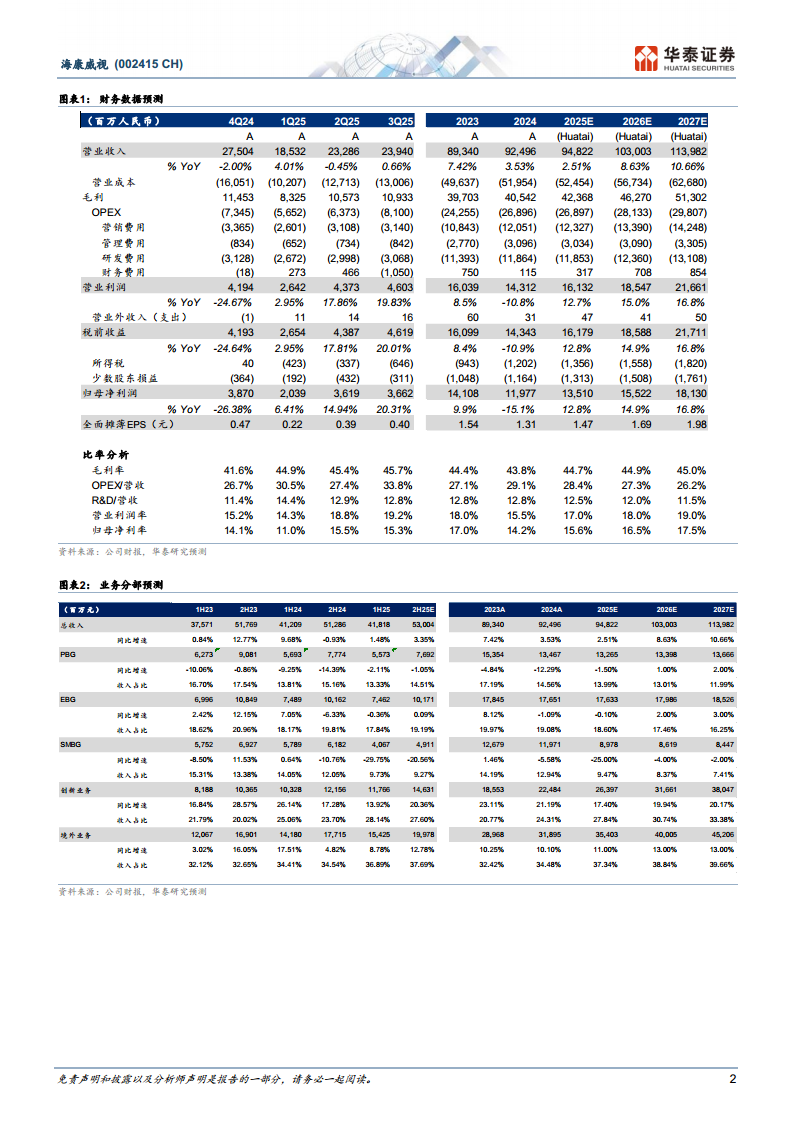

报告首先披露了公司2025年第三季度及前三季度的核心财务数据。Q3单季表现显示,公司实现营收239.40亿元,同比增长0.66%,环比增长2.81%;归母净利润36.62亿元,同比增长20.31%,环比增长1.19%。前三季度累计营收达657.58亿元,同比增长1.18%;归母净利润93.19亿元,同比增长14.94%。

最关键的亮点在于经营质量的大幅提升:经营活动产生的现金流量净额达到136.97亿元,同比增长高达426.06%。同时,应收账款规模为331.7亿元,较上季度末收窄12.5%,这直接印证了公司“以利润为中心”、追求有效益增长的经营策略取得了显著效果。

业务战略与前景:AI商业化加速,海外与创新双轮驱动

报告重点分析了驱动公司未来发展的几大核心战略方向。

坚持“以利润为中心”,强化股东回报

公司持续推进组织变革与精细化管理,在提升净利润的同时,积极回报股东。报告指出,在过去的12个月里,公司已合计现金分红及注销式回购121.25亿元,其中包括10月初完成的36.66亿元中期现金分红。研报看好公司未来在保持净利润稳步增长的同时,继续维持高分红回购策略,以增强市场信心。

AI大模型落地:从内部赋能到外部商业变现

报告详细阐述了AI的商业化路径。在应用层面,AI大模型已在内部管理中应用于智能客服、智能配单等认知任务,并在工业设备故障诊断、色谱分析仪、X光工业检测等产品中实现了“智能体”应用。在解决方案层面,工业产线标准作业流程(SOP)检测、安全生产方案已在市场获得关注。报告明确指出,AI应用的推进将遵循“技术突破 - 先锋客户落地 - 大规模复制”的阶段,看好海康威视通过客户端应用提高泛化能力、降低成本,最终实现货币化。

平滑宏观波动:海外与创新业务双核驱动

报告指出,海外业务和创新业务是公司平滑国内宏观波动的重要引擎。在海外业务方面,除去美国、加拿大、印度市场外,公司前三季度在其他国家的收入保持了两位数增长,公司将从视频、非视频产品及非经项目三方面发力,有望持续提升全球市场份额。在创新业务方面,受益于汽车、锂电、电子电器、物流交通等下游需求拉动,海康机器人、汽车电子、睿影等业务均实现较高收入增速。目前,海外与创新业务占比已接近六成,长期看好其为公司贡献稳定的营收增量。

盈利预测与估值:业绩稳健,估值上调

基于对公司业务稳健性和AI商业化潜力的判断,报告对未来的财务数据进行了预测。

盈利预测维持

报告维持对2025/2026/2027年的营收预测,分别为948/1,030/1,140亿元,同比增速为+2.5%/+8.6%/+10.7%。归母净利润预测则为135/155/181亿元,同比增速为+12.8%/+14.9%/+16.8%。

估值上调与风险提示

考虑到海康威视的龙头地位、行业复苏的率先受益者角色以及AI投入对场景数字化业务的推动作用,分析师基于25.5x 2026年预测市盈率(PE),将目标价从此前的40.3元上调至43.1元。与可比公司(24.9x 26E PE)相比,给予了一定的估值溢价。报告维持“买入”评级,但同时也提示了半导体周期下行、AI需求不及预期以及技术研发不达预期等潜在风险。

总结

总体而言,华泰证券这份关于海康威视的季报点评,核心结论是其经营质量正在发生质的飞跃。公司通过“以利润为中心”的战略调整,成功地将增长动能从营收规模的扩张转向了盈利能力和现金流质量的提升,这从净利润增长与经营现金流翻倍的增长中得到了有力验证。

展望未来,公司的发展逻辑清晰:短期看,海外市场和创新业务的高速增长为业绩提供了坚实的“双保险”,有效对冲了国内宏观经济的波动;中期看,AI大模型的商业化落地正从概念走向产品,覆盖从内部运营到工业检测的多个垂直领域,有望开启新的成长曲线。基于这些积极因素,华泰证券上调了公司的目标价,并维持“买入”评级,显示出对其长期价值的高度认可。

微信扫一扫-立即使用

微信扫一扫-立即使用