中心思想

强劲增长势头延续,利润释放可期

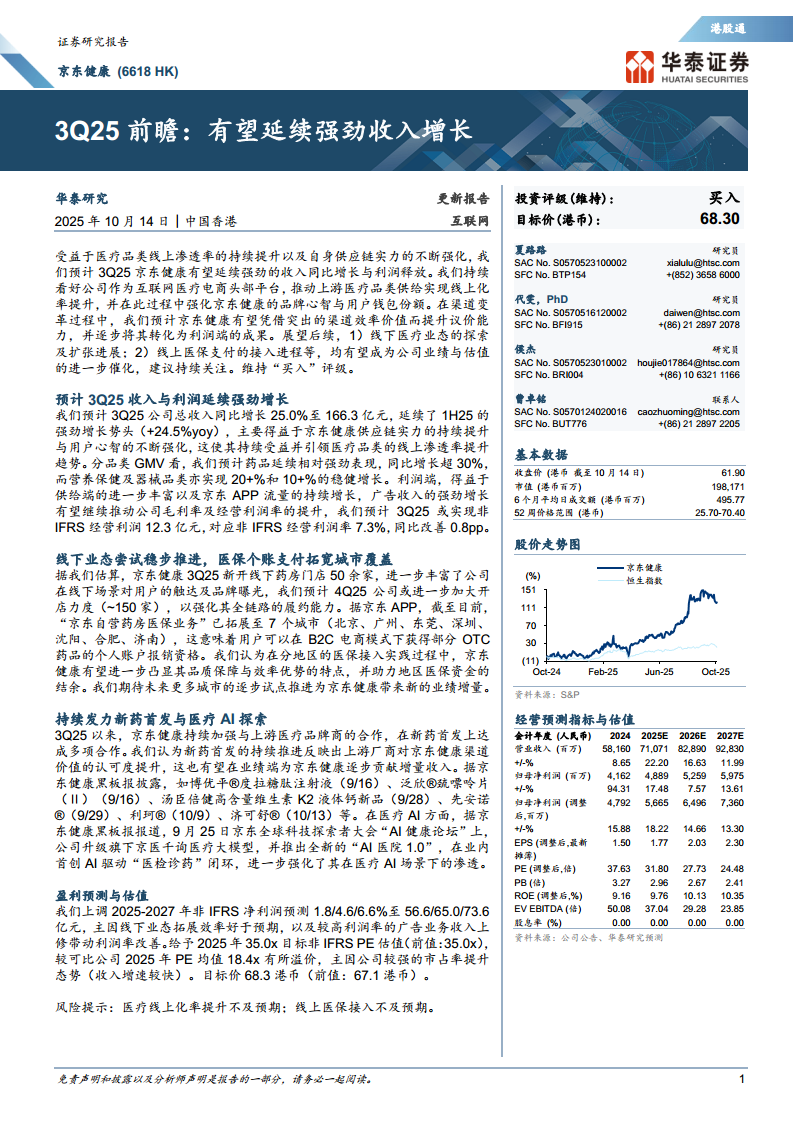

- 京东健康3Q25预计实现收入同比增长25.0%至166.3亿元,延续1H25的高速增长趋势,核心驱动力来自医疗品类线上渗透率持续提升及自身供应链效率的强化。

- 利润端受益于广告收入强劲增长及供给端丰富,预计非IFRS经营利润率达7.3%(同比+0.8pp),盈利改善趋势明确,反映出渠道效率提升带来的议价能力向利润端转化。

线下拓展与AI布局催化未来估值

- 线下药房门店加速扩张(3Q25新开50余家,4Q25计划约150家),叠加医保个人账户支付已拓展至7个城市,有望通过全链路履约能力与区域医保效率优势打开业绩增量空间。

- 新药首发合作持续深化及“AI医院1.0”上线,强化了京东健康在医药供给线上化与医疗AI领域的先发地位,为中长期市占率提升与估值溢价提供支撑。

主要内容

预计3Q25收入与利润延续强劲增长

- 预计3Q25总收入同比增长25.0%至166.3亿元,药品GMV增长超30%、营养保健品类20+%、器械品类10+%。广告收入强劲增长推动毛利率与经营利润率提升,预计非IFRS经营利润12.3亿元,对应利润率7.3%(同比+0.8pp)。

线下业态尝试稳步推进,医保个账支付拓宽城市覆盖

线下药房门店扩张

- 3Q25新开线下药房50余家,强化品牌曝光与用户触达;4Q25计划进一步加大开店力度(约150家),以完善全链路履约能力。

医保支付城市拓展

- “京东自营药房医保业务”已覆盖北京、广州、深圳等7个城市,用户可享B2C模式下部分OTC药品的个人账户报销,有望助力地区医保资金结余,未来更多城市试点将带来业绩增量。

持续发力新药首发与医疗AI探索

新药首发合作

- 3Q25以来与上游品牌商达成多项新药首发合作(如博优平®度拉糖肽、汤臣倍健新品等),体现厂商对京东健康渠道价值的认可,有望逐步贡献增量收入。

医疗AI探索

- 9月升级京医千询医疗大模型并推出“AI医院1.0”,首创AI驱动“医检诊药”闭环,强化医疗AI场景渗透,巩固行业先发优势。

盈利预测与估值

盈利预测调整

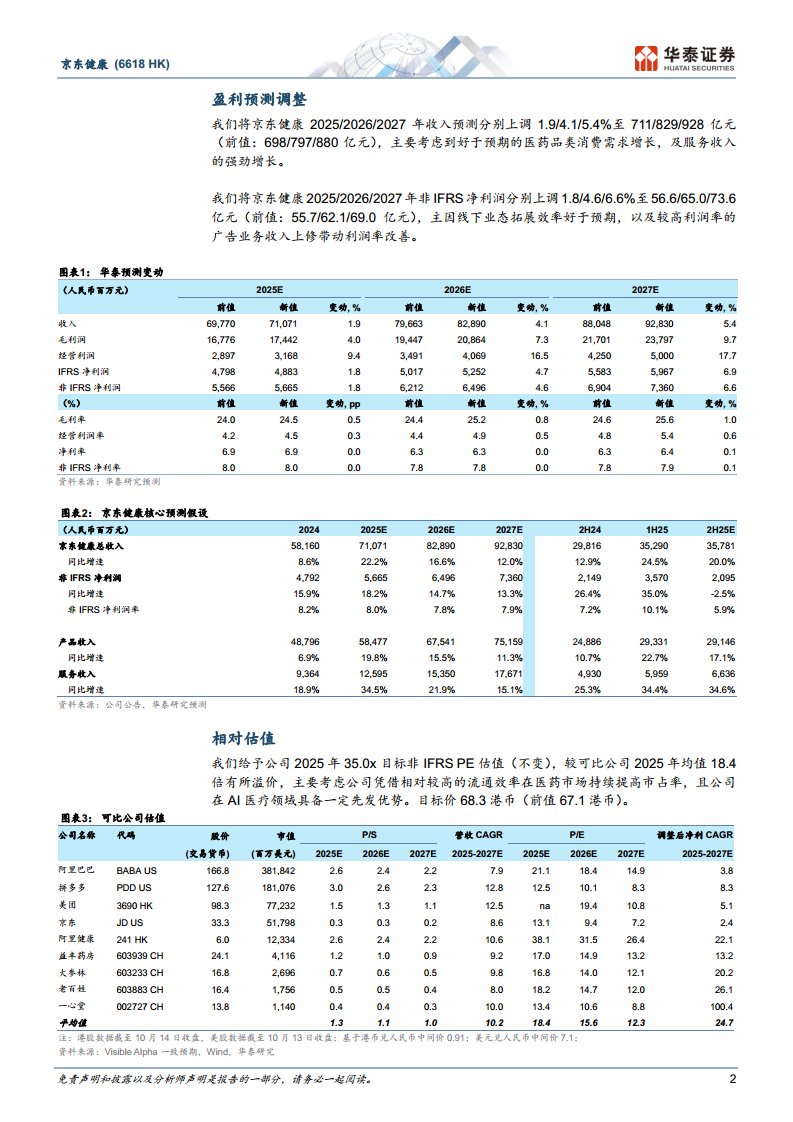

- 上调2025-2027年收入预测1.9%/4.1%/5.4%至711/829/928亿元,主因医药品类消费需求好于预期及服务收入强劲增长;上调非IFRS净利润1.8%/4.6%/6.6%至56.6/65.0/73.6亿元,反映线下拓展效率及广告利润率改善。

相对估值

- 给予2025年35.0倍目标非IFRS PE(较可比均值18.4倍溢价),基于市占率提升与AI医疗先发优势。目标价68.3港币(前值67.1港币),维持“买入”评级。

风险提示

总结

本报告前瞻分析京东健康3Q25业绩,预计收入与利润延续强劲增长,核心动力来自线上渗透率提升及供应链效率优化。线下药房扩张与医保支付城市覆盖拓宽正逐步打开增量空间,新药首发合作与AI医疗探索则强化了公司的渠道价值与长期竞争壁垒。盈利预测上调反映好于预期的品类需求与利润率改善,估值维持溢价并给出68.3港币目标价。风险主要集中于线上渗透及医保接入进展的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用