中心思想

招投标规模延续增长,高端设备需求旺盛

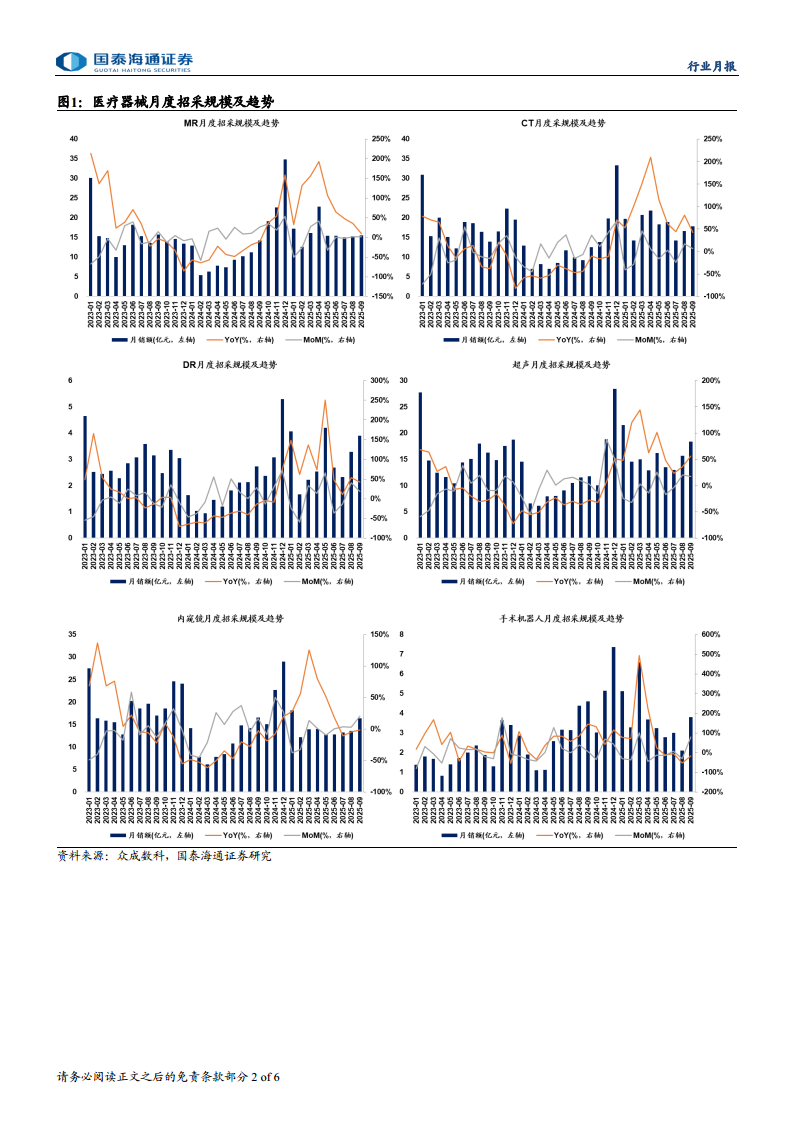

根据众成数科数据,2025年前9月主要医疗设备(MR、CT、DR、超声)招投标累计同比增速均超过60%,内窥镜增长26%,手术机器人增长35%。单月同比显示超声、CT、DR等品类保持较高增长,表明医疗设备市场需求持续旺盛,尤其是高端影像设备领域。

设备更新政策常态化,长周期拉动采购水平

国家推动的大规模设备更新已逐步常态化、专业化,各级医疗机构采购积极性显著提升。2027年设备投资规模较2023年增长25%以上的目标,以及多元化资金渠道(中央专项资金、地方资金、县域医共体资金、自筹资金)为设备更新提供持续保障,有望长周期拉动医疗设备采购水平。

主要内容

投资要点(摘要)

维持“增持”评级,推荐有望受益设备更新政策落地带动业绩复苏的医疗设备企业:迈瑞医疗、联影医疗、开立医疗、澳华内镜。25年9月及前9月招投标数据表明医疗设备需求增长良好,政策持续落地将长周期拉动采购。

医疗设备招投标数据表现

- 单月同比数据(2025年9月):MR增长9.5%,CT增长42.5%,DR增长42.9%,超声增长56.2%,内窥镜下滑1.4%,手术机器人下滑17.2%。

- 累计同比数据(2025年前9月):MR增长71.4%,CT增长86.7%,DR增长78.6%,超声增长63.2%,内窥镜增长26.0%,手术机器人增长35.2%。

- 重点公司表现(单月同比):联影MR增长65.3%,联影CT增长68.0%;迈瑞超声增长74.9%;开立超声增长45.5%,开立内窥镜增长87.0%;澳华内窥镜下滑31.9%。

- 重点公司表现(累计同比):联影MR增长52.6%,联影CT增长56.0%;迈瑞超声增长73.3%;开立超声增长98.5%,开立内窥镜增长85.3%;澳华内窥镜增长22.7%。

设备更新政策持续落地

2024年四部委联合印发《关于推动医疗卫生领域设备更新实施方案的通知》,明确提出到2027年医疗卫生领域设备投资规模较2023年增长25%以上,提升高端设备配置至中高收入国家水平。2024年各省市发布大规模采购计划,2025年以来政策逐步常态化、专业化,影像、放疗等创新诊疗设备更新需求快速释放。

设备更新市场化特征与资金多元化

当前设备更新呈现市场化特征,自主采购比例不断提升,满足医疗机构在高端医学影像、放疗等领域紧跟临床趋势的升级需求。资金结构逐步多元化:中央专项资金、长期国债、地方政府资金、县域医共体专项资金以及医疗机构自筹资金等多渠道加码,保障各级医疗机构装备更新的持续性。县域医疗设备更新已成为市场活跃度较高领域,县域医共体建设带动的更新需求占据重要份额。

风险提示

设备招采复苏不及预期,政策落地不及预期,产品价格波动风险等。

总结

本报告基于众成数科最新招投标数据,指出2025年前9月医疗设备招投标规模保持较快增长,尤其是MR、CT、DR、超声等核心品类累计同比增速均超60%,重点公司如联影、迈瑞、开立表现突出。同时,设备更新政策持续落地并呈现常态化、市场化特征,多元化资金渠道为长期采购提供支撑。维持行业“增持”评级,推荐迈瑞医疗、联影医疗、开立医疗、澳华内镜。主要风险包括招采复苏不及预期、政策落地不及预期及产品价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用