中心思想

生物可降解赛道高景气驱动成长

报告认为,随着全球环保政策收紧,生物可降解材料(以PLA、PBAT为代表)需求快速增长,预计2025年后三大主流可降解材料年市场规模将达880亿元。恒鑫生活作为该赛道的核心供应商,有望持续受益于下游餐饮包装领域的渗透率提升,实现稳健的收入与利润增长。

全产业链与海外布局构建竞争优势

公司拥有从PLA改性到成品生产的一体化全流程能力,形成快速响应、成本控制与品质保障的竞争优势。同时,泰国工厂的投产标志着全球化战略初显成效,有助于抵御贸易摩擦风险并提升海外客户订单份额,为长期成长提供支撑。

主要内容

1. 盈利预测

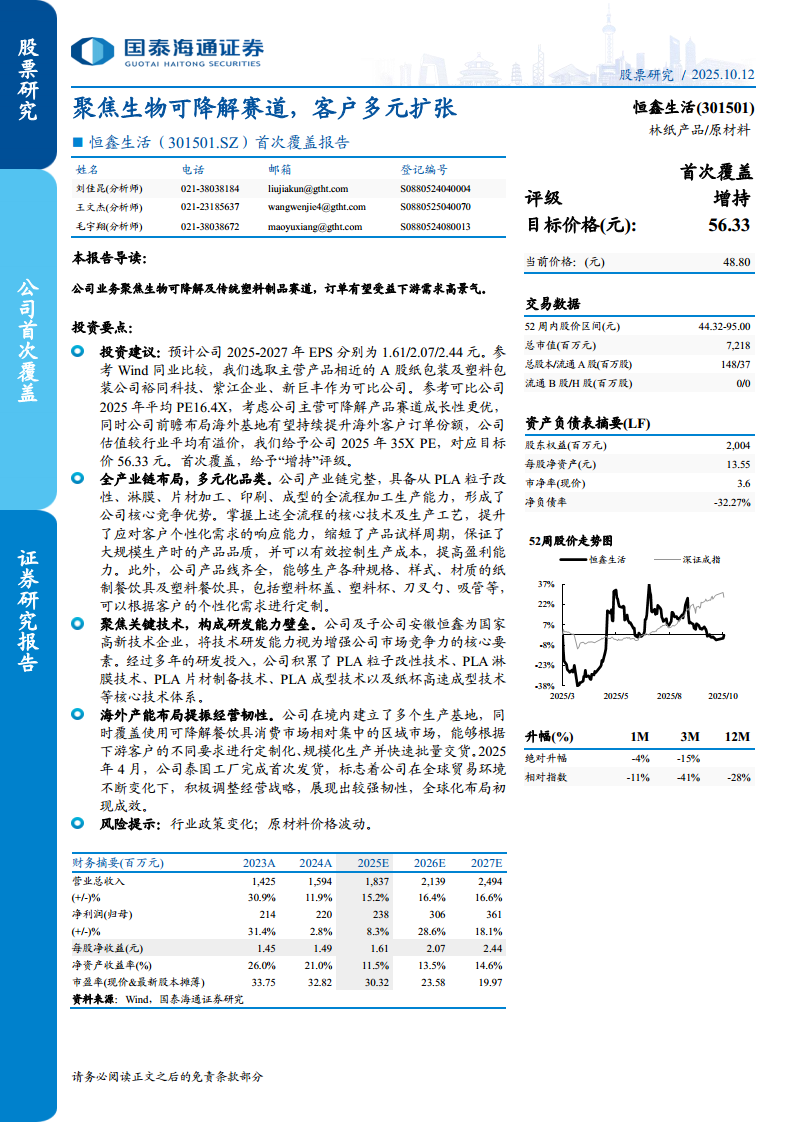

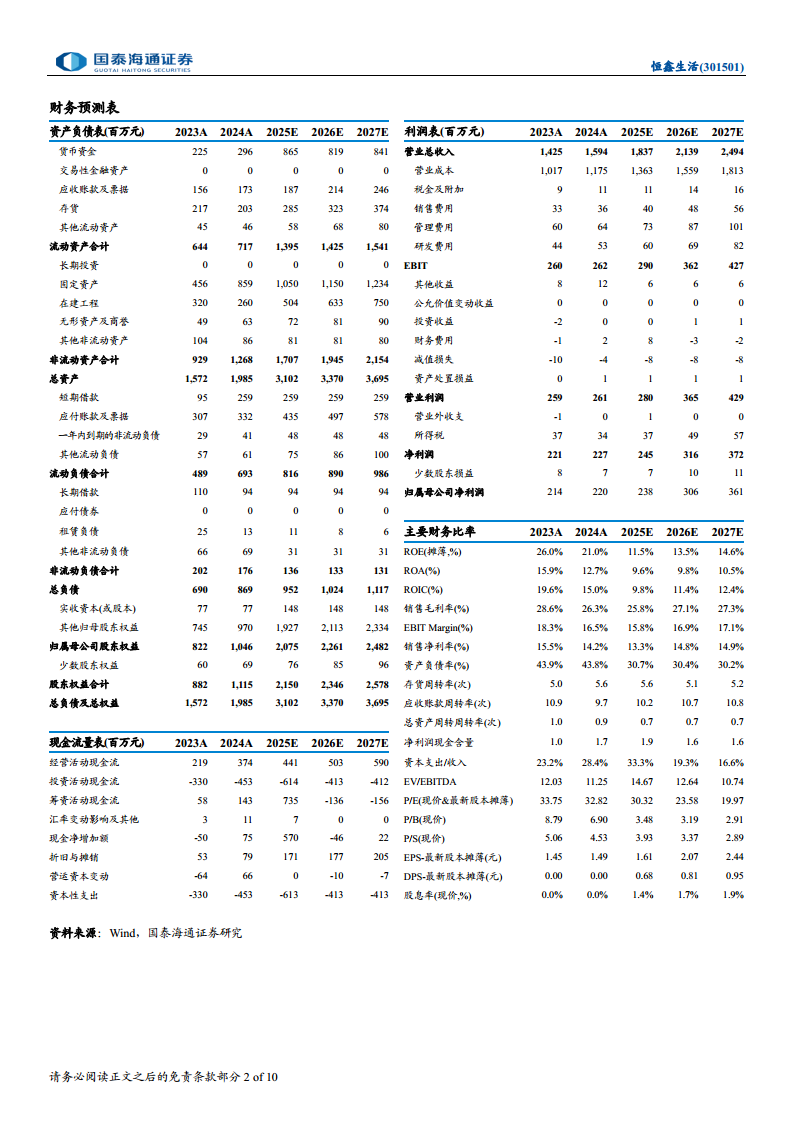

预计公司2025-2027年营业总收入分别达到18.37/21.39/24.94亿元,同比增速15.2%/16.4%/16.6%。其中不可降解产品收入增速维持12%,可降解产品收入增速分别为18%/20%/20%,毛利率稳步提升;费用率基本稳定,归母净利润预计为2.38/3.06/3.61亿元。

2. 估值分析

选取裕同科技、紫江企业、新巨丰作为可比公司,参考2025年平均PE 16.4X。考虑到公司可降解赛道成长性更优以及海外基地拓展,给予公司2025年35X PE,对应目标价56.33元,首次覆盖给予“增持”评级。

3. 可降解材料:国内海外供需共振,产业高景气可期

- 降解原理与分类:可降解材料在自然环境下通过光、生物或环境作用分解,完全生物降解塑料(如PLA)可在堆肥条件下180天内转化为二氧化碳和水。

- 市场空间:2023年全球生物降解塑料需求量55万吨,未来5年复合增速8.9%。预计2025年国内限塑领域对PLA需求量达320万吨;PLA、PBAT、PHA三种材料合计年市场规模约880亿元。淀粉混合物、PLA、PBAT分别占全球可降解材料市场份额32%、32%和23%。

4. 恒鑫生活:聚焦生物基可降解材料,海外产能布局提振经营韧性

- 业务与财务表现:2024年营收15.94亿元,同比增长11.86%;2019-2024年CAGR达24.0%。可降解产品收入占比约55%。2024年归母净利润2.20亿元,净利率13.79%。2025年上半年收入同比增长18.81%,利润增长19.70%。

- 盈利能力:毛利率由高向低小幅下降至26.28%,归母净利率近三年相对稳定;上市相关费用导致管理费用率阶段性上升。

- 核心竞争力:拥有PLA粒子改性、淋膜、片材、成型及纸杯高速成型等核心技术,形成全产业链布局,能快速响应定制需求并有效控制成本。2025年4月泰国工厂首次发货,全球化布局初现成效。

5. 风险提示

- 行业政策变化风险:禁限塑政策范围扩大可能对公司国内及出口业务产生不利影响。

- 原材料价格波动风险:原纸与PLA粒子价格受供需影响,若无法有效传导成本,将影响盈利能力。

总结

恒鑫生活深耕生物可降解餐饮具领域,凭借全产业链技术优势和全球化产能布局,在环保政策趋严和下游需求高景气的背景下展现出强成长性。报告基于收入拆分和可比估值,预测2025-2027年归母净利润复合增速约18%,给予2025年35倍PE,目标价56.33元,首次覆盖评级为“增持”。同时提示政策变化和原材料价格波动的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用