中心思想

行业升级与格局分散下的增长机遇

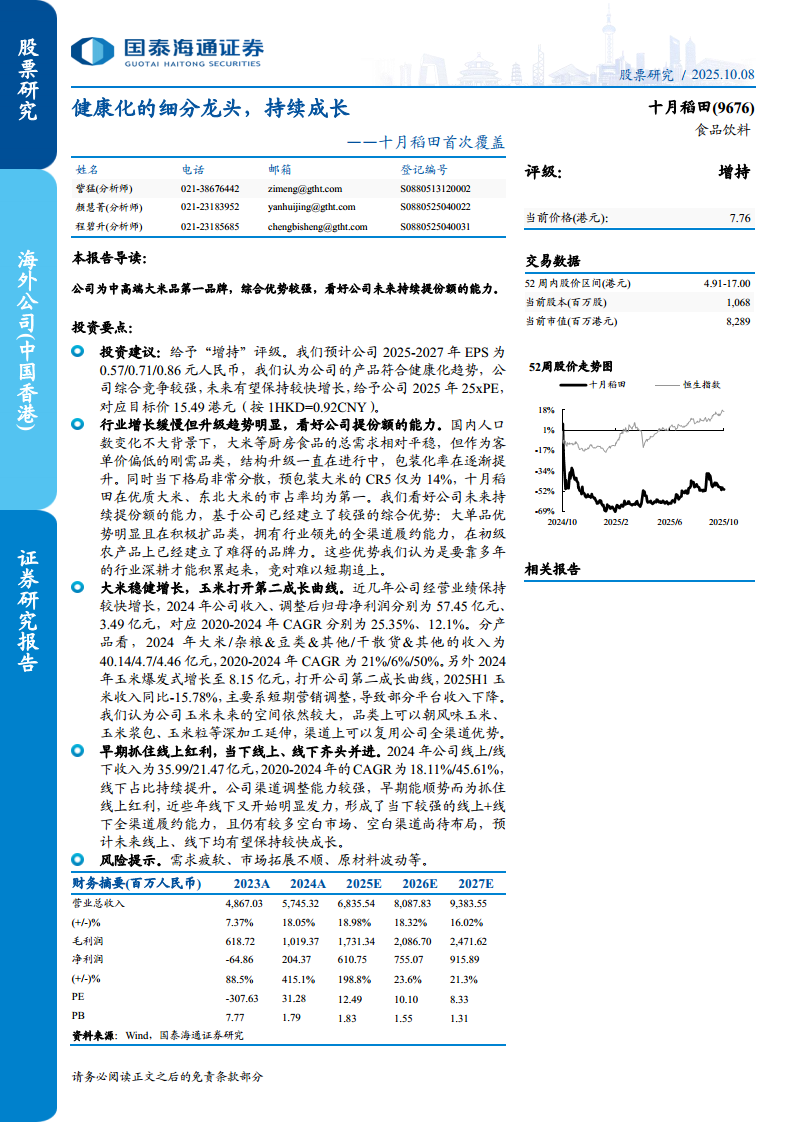

国内厨房主食食品总需求平稳增长(2018-2022年CAGR 3.1%),但包装化率持续提升(预包装品类CAGR 8.5% vs 散装0.3%),优质大米增速显著高于普通大米(预包装优质大米CAGR 8.8% vs 普通1.3%),结构升级与消费健康化趋势明确。当前行业格局极为分散(预包装大米CR5仅14%),十月稻田凭借在优质大米、东北大米市场的市占率第一地位,具备持续提升份额的潜力。

公司综合优势构筑竞争壁垒

公司已建立大单品优势、全渠道履约能力及初级农产品品牌力,这些优势需长期深耕积累,竞对难以短期复制。2024年营收57.45亿元、调整后归母净利3.49亿元,2020-2024年CAGR分别达25.35%和12.1%,玉米品类爆发式增长至8.15亿元(yoy+522%),打开第二成长曲线。线上线下齐头并进,线下收入2020-2024年CAGR达45.61%,渠道调整能力强。

主要内容

1. 行业格局分散,看好公司持续提份额能力

总需求平稳(2018-2022年市场规模CAGR 3.1%),但包装化率提升(预包装大米CAGR 8.5%),优质大米增速更快(预包装优质大米CAGR 8.8%)。格局极度分散:预包装大米CR5仅13.8%,预包装杂粮、豆类及籽类CR5仅1.8%。十月稻田在优质大米、东北大米市占率均为第一(分别为11.1%、21.5%)。看好公司提份额能力,基于大单品优势、全渠道履约能力及品牌力壁垒。

2. 大米稳健增长,玉米打开第二成长曲线

2024年大米收入40.14亿元(占比70%,2020-2024年CAGR 21%),玉米收入8.15亿元(2024年yoy+522%),2025H1玉米收入同比-15.78%(系营销策略调整),但未来空间仍大(可深加工延伸、渠道复用)。杂粮&豆类及其他、干货及其他收入分别为4.7、4.46亿元(CAGR 6%、50%)。公司2020-2024年营收和调整后净利CAGR分别为25.35%、12.1%。

3. 建立了较强的供应链优势

核心产区位于东北(五常、松原等),其中五常大米为国家地理标志产品。采购模式:长期战略合作、订单种植、部分自营种植。生产配送:逾20条自动化产线,5个自营配送中心及多地仓库,实现订单式生产(3天交付),保证新鲜度。已建成涵盖采购、生产、销售、物流的一体化供应链,具备原料保质保量、生产高效、动销良好的综合优势。

4. 早期抓住线上红利,当下线上、线下齐头并进

行业渠道中线上及杂货零售占比提升(线上2018-2022年CAGR 28.4%)。公司线上2020-2024年CAGR 18.11%(2011年与京东合作,2013年与天猫合作),线下CAGR 45.61%(现代商超CAGR 47.16%,直接客户CAGR 41.22%)。线上线下全渠道履约能力强,仍有空白市场待布局,预计未来均保持较快增长。

5. 盈利预测与估值

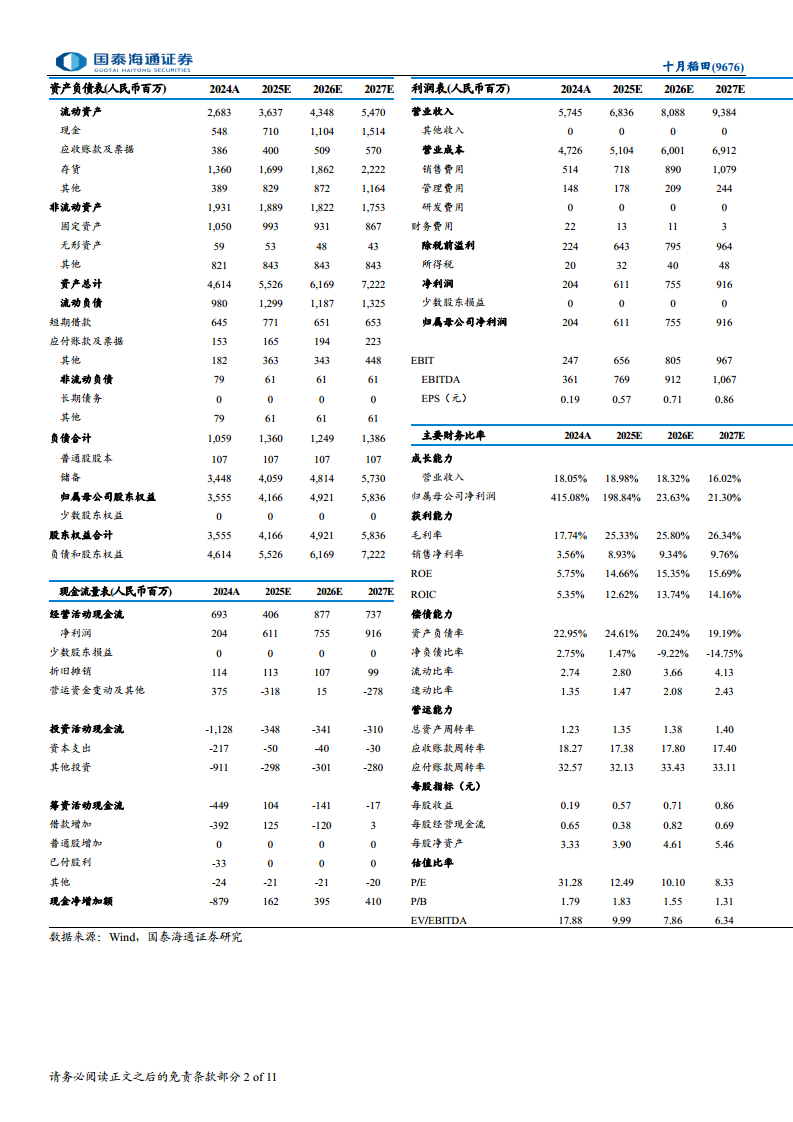

预计2025-2027年EPS为0.57/0.71/0.86元人民币。分业务预测:大米收入2025-2027年增速16%/17%/15%(毛利率19.68%/19.83%/19.98%);玉米增速20%/25%/23%(毛利率32.62%/32.87%/33.12%);谷物杂粮增速18%/18%/15%(毛利率18.5%/18.75%/19%);干散货及其他增速45%/18%/13%(毛利率8.26%)。给予2025年25xPE,目标价15.49港元。可比公司PE均值为32.19x/26.56x/22.69x(2025-2027E)。

6. 风险提示

需求疲软、市场拓展不顺、原材料波动等。

总结

本报告从行业格局、公司业务、供应链、渠道、估值及风险六个维度分析十月稻田。核心逻辑:厨房主食食品行业总量平稳但结构升级与包装化率提升趋势明确,公司作为中高端大米品类龙头(优质大米、东北大米市占率第一),凭借大单品优势、全渠道履约能力及品牌壁垒,有望持续提升份额。业务端大米稳健增长(CAGR 21%),玉米爆发式增长(2024年yoy+522%)打开第二曲线。渠道端线上、线下齐头并进(线下CAGR 45.6%),供应链一体化优势显著。给予2025年25xPE,对应目标价15.49港元,评级“增持”。主要风险包括需求疲软、市场拓展不顺及原材料波动。

微信扫一扫-立即使用

微信扫一扫-立即使用