中心思想

政策驱动健康险转型:从“单一保障”迈向“储蓄+保障”新格局

本报告的核心观点在于,国家金融监管总局发布的《关于推动健康保险高质量发展的指导意见》旨在通过政策引导,解决当前健康险市场产品形态单一、经营能力不足、与医疗医药协同不够等结构性问题。截至2025年8月,行业累计健康险保费仅7598亿元,同比增速放缓至2.4%,反映出行业增长动能转换的迫切性。政策通过明确商业医疗险、长护险、疾病保险及产服协同四大领域的发展路径,尤其是支持浮动收益型健康险(如分红型产品)发展,将健康险从纯粹的风险保障拓展为“储蓄+保障”复合型产品,从而打开行业增长新空间。

头部险企竞争优势凸显:政策红利向经营稳健者倾斜

报告进一步指出,政策红利并非普惠,而是定向赋能经营稳健的头部保险公司。《意见》明确将浮动收益型健康险试点资格、健康管理成本分摊比例上限提升等政策优惠,限定在“监管评级良好的保险公司”范围内。这意味着,具备雄厚资本实力、成熟精算技术及完善健康产业布局的头部险企(如中国平安、中国太保、新华保险、中国人寿)将率先获得创新试点资格,从而在客户需求匹配、负债成本改善及产业协同方面形成差异化竞争优势,进一步巩固市场领先地位。

主要内容

一、事件背景:政策出台旨在破解健康险发展瓶颈

《意见》发布的直接动因

本报告明确指出,国务院《关于加强监管防范风险推动保险业高质量发展的若干意见》已要求“提升健康保险服务保障水平”和“支持浮动收益型保险发展”。然而,近年来健康险市场面临产品形态同质化、经营能力不足、与医疗医药体系脱节等挑战,制约了保障功能的发挥。截至2025年8月,行业累计健康险保费7598亿元,同比仅增长2.4%,增速显著低于寿险及财险板块,凸显了行业深化改革的必要性。在此背景下,《意见》的出台旨在通过制度创新,引导健康险回归保障本质,提升其在国家多层次医疗保障体系中的作用。

政策目标的双重指向

报告分析认为,《意见》的核心目标有两层:一是通过拓宽产品形态(如引入分红型长期健康险、浮动收益型健康险)和优化费率机制(如健全长期医疗险费率调整机制),满足客户对“储蓄+保障”的综合需求,从而改善保险公司刚性负债成本;二是通过促进健康保险与医疗、医药的深度融合,提升行业专业经营能力,构建“保险+服务”的生态闭环。

二、政策要点解读:四大领域系统性改革

商业医疗险:构建全覆盖、多层次的保障体系

报告强调,《意见》对商业医疗险提出了系统性改革要求:一是构建全覆盖、多层次的商业医疗保险产品体系,覆盖基本医保未覆盖的缺口;二是健全长期医疗保险费率调整机制,解决长期保单的定价风险;三是支持开展个人账户式长期医疗保险业务,拓展个人账户资金的使用效率;四是规范发展短期医疗保险,并平稳有序开展城市商业医疗保险(城市定制险)。这些措施旨在通过产品分层和费率灵活化,扩大商业医疗险的覆盖面和可持续性。

长护险与失能险:对接护理需求,扩大覆盖人群

针对人口老龄化带来的长期护理需求,《意见》明确要求积极对接护理需求,全面开展人寿保险责任与护理支付责任转换业务,允许寿险保单在特定条件下转换为护理支付责任。同时,扩大失能收入损失保险的覆盖人群范围,从现有职工群体扩展至更广泛的参保人群。报告指出,此举将有效缓解“一人失能、全家失衡”的社会痛点,并催生长护险市场的规模增长。

疾病保险:支持分红型与浮动收益型产品创新

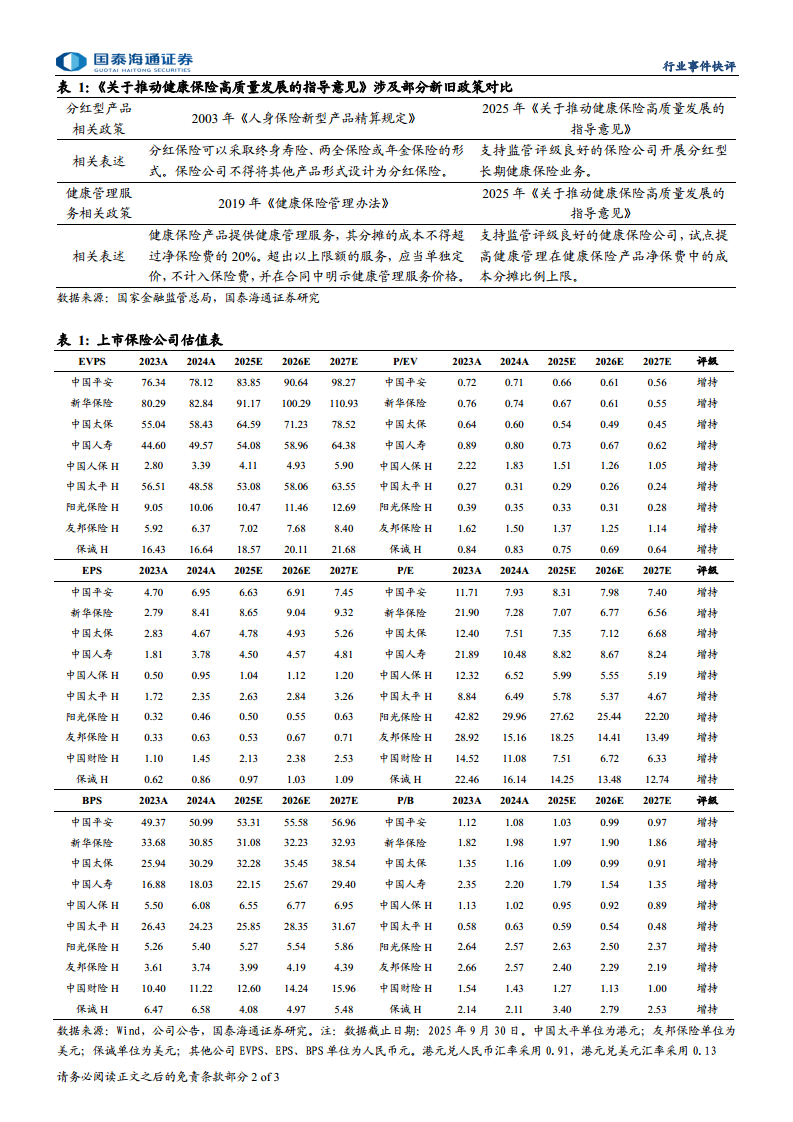

报告重点解读了疾病保险领域的突破性政策:一是及时修订疾病保险的疾病定义,并适时更新人身保险业重大疾病经验发生率表,确保产品定价的科学性和公平性;二是支持监管评级良好的保险公司开展分红型长期健康保险业务,并加快研究出台浮动收益型健康保险配套细则。报告认为,这标志着健康险从“纯保障”向“保障+储蓄”转型的正式启动,有助于保险公司在低利率环境下改善负债成本结构。例如,分红型长期健康险可通过分红机制分享投资成果,降低刚性负债压力。

产服协同:健康保险与医疗医药深度融合

《意见》在产业协同方面提出了重要创新:支持监管评级良好的健康保险公司,试点提高健康管理在健康保险产品净保费中的成本分摊比例上限(原2019年《健康保险管理办法》规定为20%),并试点健康保险与人寿保险组合销售。报告分析认为,此举将激励保险公司加强健康管理服务投入,从“事后赔付”转向“事前预防+事中管理”,同时组合销售模式有助于提升客户粘性,形成“保障+服务”的协同效应。

三、行业影响与投资建议:政策利好头部险企,维持“增持”评级

行业空间打开:浮息型产品助力负债成本改善

报告测算,当前健康险市场增速低迷(2.4%),主要受制于产品形态单一(多为固定给付型重疾险)和保费增长乏力。《意见》放开浮动收益型健康险后,预计将吸引因低利率而偏好储蓄型产品的客群,同时通过分红机制将部分投资风险转移至客户端,降低保险公司刚性成本。这一转变将直接提升健康险产品的市场竞争力,预计行业增速有望回升至5%以上。

头部险企更受益:试点资格与产业协同能力成关键

报告强调,《意见》多项政策(如分红型健康险试点、健康管理成本分摊上限提升)均附加“监管评级良好”门槛。目前,上市保险公司中,中国平安、中国太保、新华保险、中国人寿评级均为“增持”,且处于监管评级前列。这些公司凭借雄厚的资本、成熟的分红精算技术及广泛的健康产业布局(如平安的医疗健康生态圈),将率先获得试点资格,从而在客户需求匹配、服务创新及成本控制方面形成先发优势。此外,健康保险与医疗、医药的深度融合要求险企具备强大的产业协同能力,头部险企在医疗资源整合、健康管理数据积累方面具有明显优势。

投资建议与风险提示

报告维持保险行业“增持”评级,建议增持中国平安、中国太保、新华保险、中国人寿。但需关注三大风险:长端利率下行可能影响投资收益及分红型产品吸引力;权益市场波动可能冲击保险公司投资端收益;客户需求不及预期可能导致新产品推广受阻。

总结

政策重塑行业格局:从“保费增长”到“价值增长”

本报告系统梳理了《关于推动健康保险高质量发展的指导意见》的核心内容,指出该政策并非简单的“扩面提量”,而是通过产品形态创新(分红型、浮动收益型)、费率机制优化(长期医疗险费率调整)、产业协同深化(健康管理成本上限提升)三大路径,推动健康险行业从“规模驱动”转向“价值驱动”。截至2025年8月,健康险保费7598亿元、同比增速2.4%的数据表明,传统增长模式已到瓶颈;而《意见》明确支持的分红型长期健康险等创新产品,有望通过“储蓄+保障”复合功能吸引增量资金,同时改善保险公司的负债成本结构(当前头部险企EV增速普遍在5%-10%区间)。预计这一转型将显著提升健康险的盈利贡献度,优化行业估值体系。

头部险企确定性受益:试点资格与产业能力构筑护城河

报告通过分析政策中的准入条件(如“监管评级良好”)和产业协同路径,认为经营稳健的头部保险公司(中国平安、中国太保、新华保险、中国人寿)是本次政策的最大受益者。这些公司不仅具备资本和精算优势以快速承接分红型健康险试点,更在健康管理、医疗资源整合方面积累了深厚基础(如中国平安的“保险+医疗”生态、中国太保的“太保家园”护理社区)。随着《意见》推动健康保险与医疗、医药深度融合,头部险企的产业协同能力将进一步转化为产品溢价和客户粘性,从而在健康险市场从“红海竞争”转向“差异化竞争”的过程中,持续巩固领先优势,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用