中心思想

新CMO任命与泰它西普全球竞争力构成核心催化剂

本报告认为,Vor Bio任命拥有丰富神经及自免领域创新药开发经验的Navid Z. Khan博士为CMO,将直接赋能泰它西普的全球开发进程。泰它西普在治疗重症肌无力(MG)方面展现出BIC潜力(240mg剂量治疗24周时MG-ADL下降5.74,改善≥3分患者占比98.1%),且pSS适应症为全球首款报产创新药,奠定了坚实的竞争基础。

多管线出海前景支撑“买入”评级

报告维持荣昌生物A股/H股“买入”评级,核心逻辑在于:除泰它西普外,维迪西妥单抗(RC48)已完成2L UC全球II期注册临床,RC148(PD-1/VEGF双抗)获中美监管突破性疗法及临床许可,多款产品具备全球商业化潜力。基于DCF模型(WACC 6.5%,永续增长率2.5%,A/H溢价10.78%),调整A股目标价至138.89元,H股目标价至137.10港币,较当前股价有明显上行空间。

主要内容

新任CMO赋能:Khan博士的全球开发经验

- Khan博士拥有20余年药物开发经验,累计推动7项神经及免疫领域适应症在美获批。

- 曾担任Argenx医疗事务部神经肌肉治疗领域负责人,领导艾加莫德全球开发并推动MG等适应症上市;在Sarepta任职期间推动三款肌营养不良疗法获批。

- 其加入Vor Bio后,有望为泰它西普全球注册路径提供关键指导,降低海外临床与审批不确定性。

泰它西普临床优势:BIC潜力与全球首款报产

- MG适应症:国内III期数据显示,240mg剂量治疗24周时,MG-ADL和QMG评分分别下降5.74和8.66,改善≥3分(MG-ADL)和≥5分(QMG)的患者占比达98.1%和87.0%;非头对头比较,长期疗效显著优于FcRn类竞品,安全性表现优异。全球III期临床正持续入组。

- pSS适应症:已获FDA快速通道资格及全球III期临床许可,国内上市申请于2025年9月获CDE受理,成为全球首款报产的pSS创新药,国内III期数据预计年内披露;海外获批将进一步开拓市场空间。

多管线出海进展:维迪西妥单抗与RC148

- 维迪西妥单抗(RC48):2L UC全球II期注册临床已完成;1L UC全球III期临床正加速入组,有望成为潜在新标准疗法。

- RC148(PD-1/VEGF双抗):作为全球共识度最高的二代IO,在PD-1耐药NSCLC中已观察到积极信号;该适应症于2025年8月获CDE突破性疗法认定,同月美国II期临床获FDA批准,出海进程提速。

盈利预测与估值调整

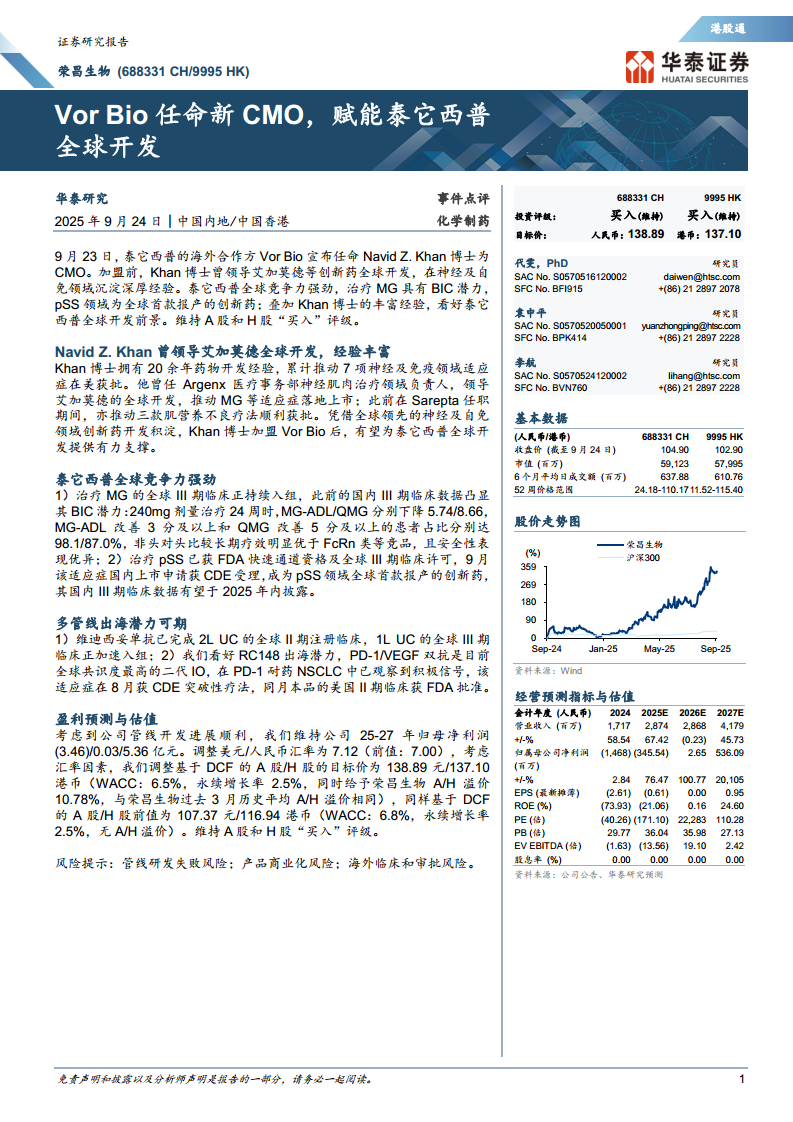

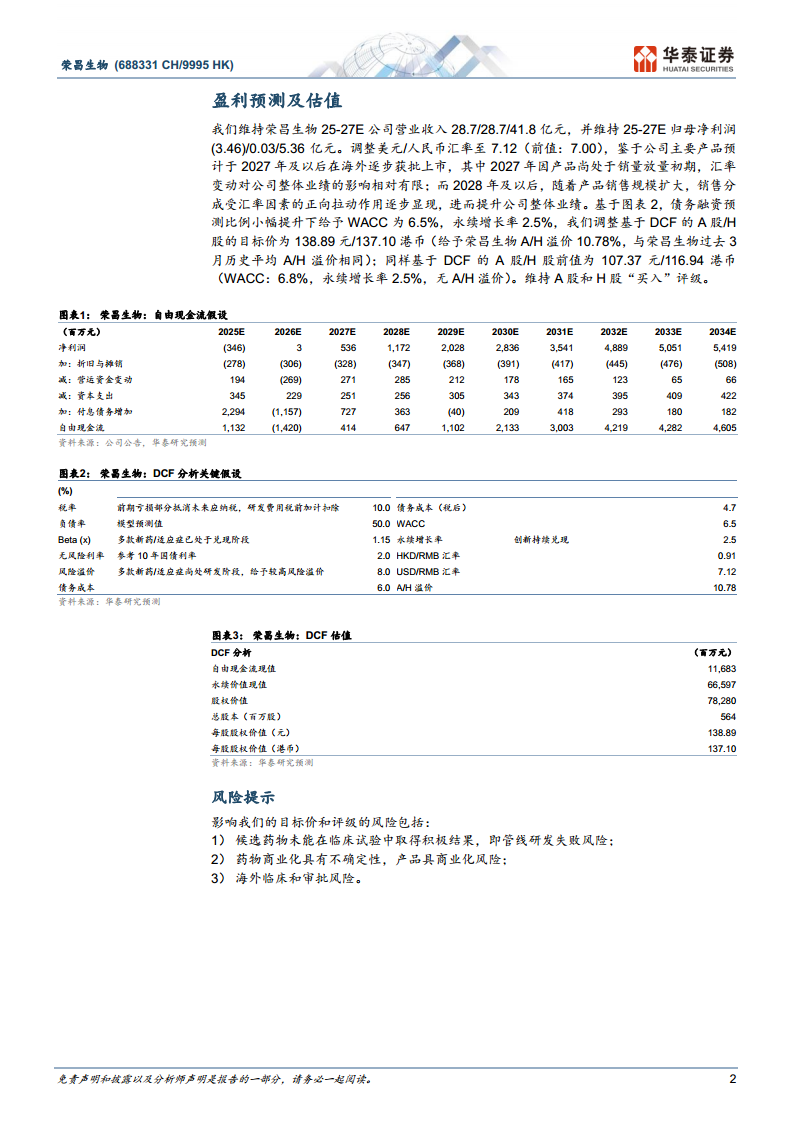

- 维持2025-2027年营业收入28.7/28.7/41.8亿元,归母净利润(3.46)/0.03/5.36亿元。

- 调整美元/人民币汇率至7.12(前值7.00),基于DCF模型微调WACC至6.5%(前值6.8%),永续增长率2.5%,同时给予A/H溢价10.78%(与历史3月平均溢价一致),得出A股目标价138.89元、H股目标价137.10港币,较前值(107.37元/116.94港币)有所上调。

- 主要风险:管线研发失败、产品商业化不确定性、海外临床及审批风险。

总结

本报告围绕荣昌生物核心管线泰它西普的海外临床进展展开,重点分析了新任CMO Navid Z. Khan博士的行业经验如何强化全球开发信心。通过详实的临床数据对比(MG适应症BIC潜力、pSS全球首款报产)和多管线出海进度(维迪西妥单抗、RC148),论证了公司具备持续的价值创造能力。在盈利预测方面,微调汇率假设后上调DCF目标价,维持“买入”评级。整体观点清晰,数据支撑充分,风险提示明确。

微信扫一扫-立即使用

微信扫一扫-立即使用