中心思想

线上医研大单品驱动增长,产品结构升级与盈利能力优化路径清晰

- 登康口腔2025年上半年在线上渠道,特别是抖音平台,通过高客单价医研大单品“7天密集修护医研抗敏专效封堵牙釉质牙膏”实现爆发式增长,带动整体业绩增速显著提升。据蝉妈妈数据,2024年冷酸灵抖音GMV近3亿元,同比增长140%+;2025年1-7月GMV超2.3亿元,同比增长90%+,线上渠道成为核心增长引擎。

- 2025年8月推出的重组蛋白护龈牙膏,定价49元/支,正式切入护龈功效赛道,与抗敏感功效形成互补,有望延续大单品成功模式。该产品上线近一个月抖音销售额超600万元,表明其具备成为下一款高毛利大单品的潜力,并推动品牌价格带持续上移。

- 公司自2025年Q2起将高毛利的医研系列产品逐步铺入线下渠道,依托电商影响力的溢出效应,有望实现全渠道放量,进而带动整体盈利能力提升。截至2025H1,公司毛利率已升至52.61%,较线上化转型前的2023H1提升9.8个百分点,净利率提升潜力较大。

主要内容

一、25H1业绩增长提速:线上医研大单品放量驱动

1. 电商组织架构调整与产品策略优化

公司上市后对电商组织架构进行调整,并针对线上消费需求调整产品打法。2024年电商增长开始提速,线上渠道成为主要增长动力。

2. 抖音渠道表现亮眼

- 2024年冷酸灵抖音GMV近3亿元,同比增长140%+

- 2025年1-7月冷酸灵抖音GMV超2.3亿元,同比增长90%+

- 医研大单品“7天密集修护”定价39.9元,显著高于公司平均10-20元单价

3. 高客单大单品成功打造

- 24H2、25H1医研大单品抖音GMV分别超1亿元、1.5亿元,占抖音销售70%+

- 同步带动天猫等线上全渠道销售

- 25H1电商渠道实现同比80%+高增

二、8月新品推出:重组蛋白护龈牙膏延展产品矩阵

1. 新品定位与功效

- 主打重组角蛋白成分实现受损牙龈修护

- 正式发力护龈功效,与抗敏感功效形成互补

- 产品矩阵丰富度提升,逐步覆盖多功效

2. 定价与初步销售数据

- 新品定价49元/支、99.9元/3支

- 抖音上线近一个月销售额超600万元

- 有望成为继7天抗敏牙膏后的又一线上大单品

三、盈利能力优化路径:高毛利产品全渠道放量

1. 毛利率持续提升

- 截至25H1公司毛利率达到52.61%

- 较线上化转型前的2023H1提升9.8个百分点

- 2025-2027年预计毛利率分别为50.9%、52.3%、53.8%

2. 线下渠道拓展

- 25Q2起将医研系列产品铺入线下渠道

- 依托电商影响力的溢出效应,线下有望逐步放量

- 考虑新品处于投入期,净利率提升暂不明显,后续潜力较大

四、财务预测与估值

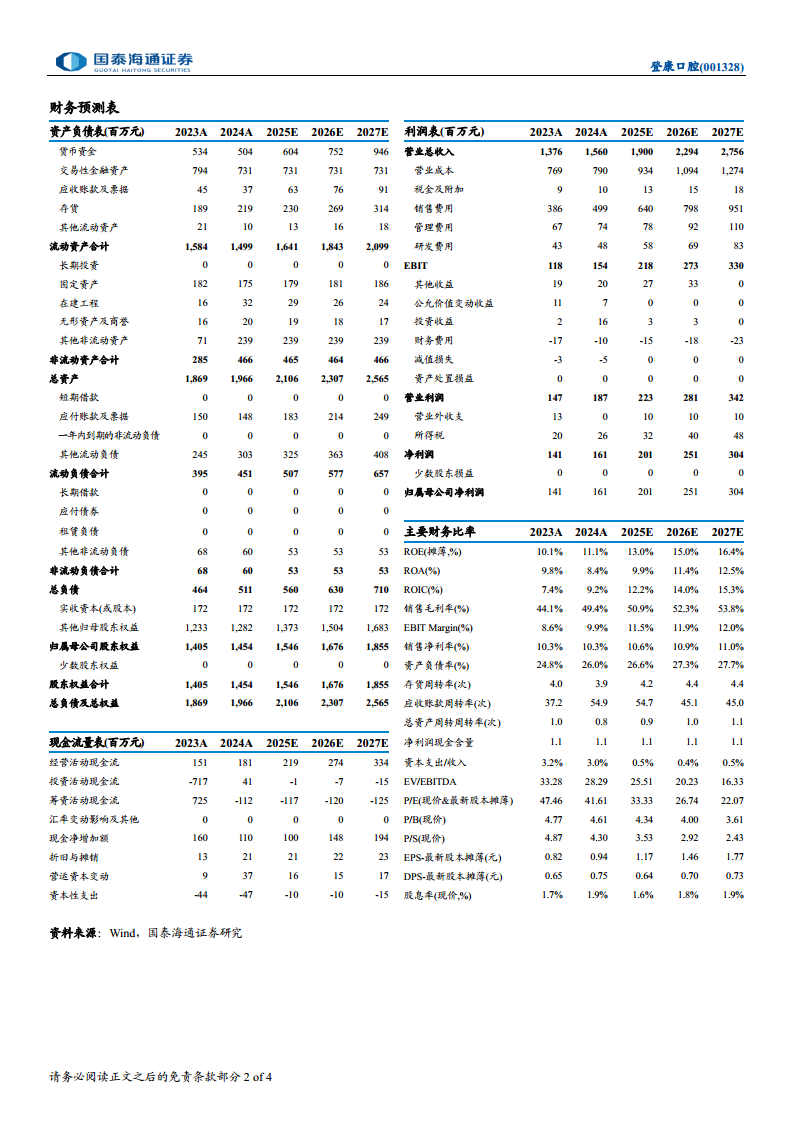

1. 盈利预测

- 25-27年归母净利润预测:2.01亿、2.51亿、3.04亿元

- 对应EPS:1.17、1.46、1.77元

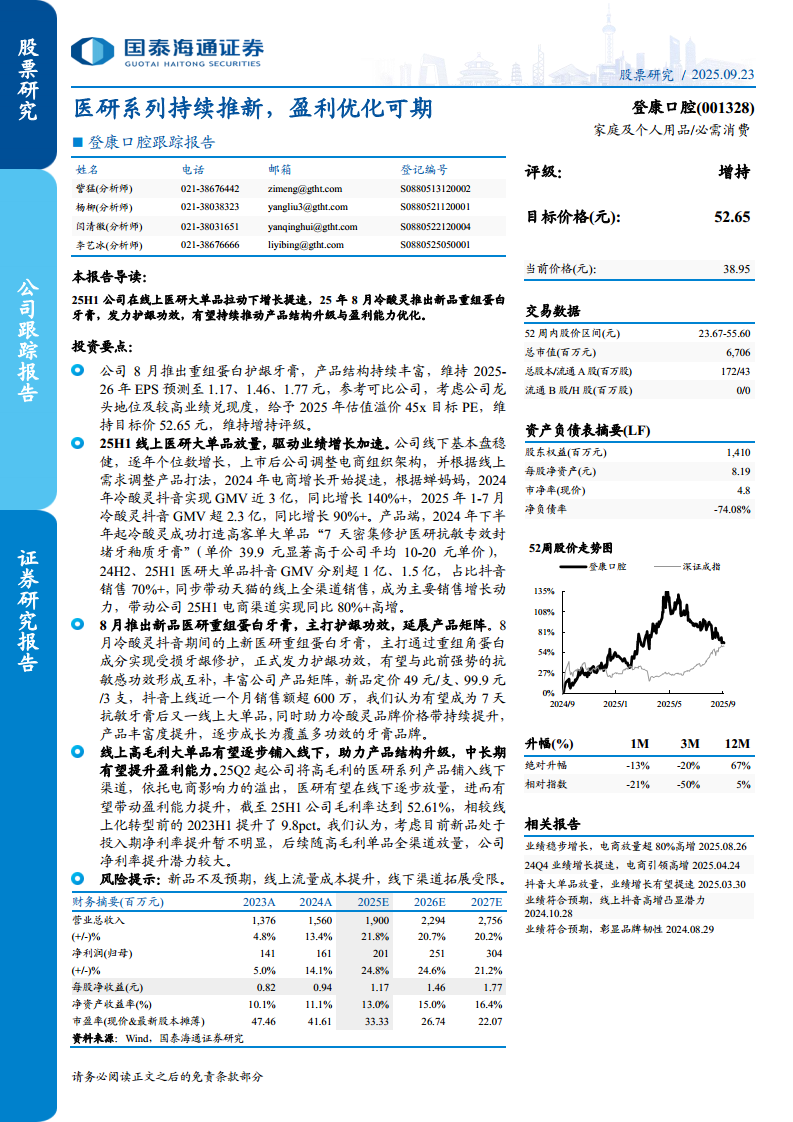

- 净利润增速:24.8%、24.6%、21.2%

2. 估值与评级

- 目标价52.65元,基于2025年45x目标PE

- 给予增持评级

- 参考可比公司(云南白药、润本股份、上海家化、珀莱雅、若羽臣)平均PE为39.74x(2025E)

五、可比公司估值对比

| 公司 |

2025E PE |

2026E PE |

2027E PE |

2025-2027 CAGR |

| 云南白药 |

19.84 |

18.05 |

16.55 |

10% |

| 润本股份 |

35.36 |

27.69 |

21.90 |

22% |

| 上海家化 |

47.46 |

34.64 |

29.46 |

- |

| 珀莱雅 |

17.36 |

14.91 |

12.98 |

16% |

| 若羽臣 |

78.67 |

52.75 |

39.33 |

50% |

| 平均 |

39.74 |

29.61 |

24.04 |

- |

| 登康口腔 |

33.29 |

26.68 |

22.01 |

23% |

总结

登康口腔2025年上半年在医研大单品放量驱动下实现营收增长提速,25H1电商渠道同比增长80%以上,抖音渠道表现尤为突出。公司通过产品结构升级(从均价10-20元提升至39.9元、49元)和功效延伸(从抗敏拓展至护龈),成功打造高客单价大单品矩阵,推动毛利率从2023H1的42.81%提升至2025H1的52.61%。

2025年8月推出的重组蛋白护龈牙膏定价49元,上线近一个月抖音销售额超600万元,有望成为新一代大单品,进一步强化品牌在护龈细分领域的竞争力。公司产品线从单一抗敏向多功效延展,品牌价格带持续上移,产品丰富度提升。

中长期看,高毛利医研系列产品自25Q2起铺入线下渠道,依托电商影响力溢出,有望实现全渠道放量,带动净利率提升。截至2025H1净利率提升尚不明显,但随着高毛利单品在线上及线下渠道全面铺开,叠加规模效应,公司盈利能力优化空间较大。

风险提示:新品市场接受度不及预期、线上流量成本提升侵蚀利润、线下渠道拓展受限等。综合而言,公司作为口腔护理行业龙头,凭借线上大单品策略和产品结构升级,业绩增长确定性较高,估值具备安全边际,维持增持评级。

微信扫一扫-立即使用

微信扫一扫-立即使用