恒瑞医药(600276)

投资要点

事件:2025年前三季度,公司实现营业收入231.88亿元,同比增加14.85%;实现归母净利润57.51亿元,同比增加24.50%;实现扣非归母净利润55.89亿元,同比增加21.08%。

收入稳健增长,费用率管理良好。分季度看,Q1-Q3公司分别实现营业收入72.06/85.56/74.27亿元,同比分别增长20.14%/12.53%/12.72%;实现归母净利润18.74/25.76/13.01亿元,同比分别增加36.90%/24.88%/9.53%。前三季度,毛利率86.22%(+0.25pp);净利率24.84%(+1.97pp),归母净利率24.80%(+1.92pp),利润率稳步提升。费用率管控良好,研发费用率21.33%(-1.20pp),销售费用率29.24%(-1.02pp),管理费用率9.17%(-0.11pp)。

BD成果不断,持续布局全球化进程。25Q3公司已实现3笔对外授权,首付款总计5.83亿美元,里程碑付款总计可达141.16亿美元,以及各自相应的销售提成:1)与GSK就PDE3/4抑制剂等12款药物达成合作,首付款5亿美元、里程碑付款最高可达120亿美元;2)与Glenmark就瑞康曲妥珠单抗(SHR-A1811)达成合作,首付款1800万美元、里程碑付款最高可达10.93亿美元;3)与Braveheart Bio就HRS-1893达成合作,首付款6500万美元,里程碑付款最高可达10.23亿美元。

创新药管线持续突破,多领域布局彰显研发实力。自中报披露以来,公司上市药品:1)中国首个自主研发的口服降糖三药联合固定复方制剂恒格列净瑞格列汀二甲双胍缓释片;2)卡瑞利珠单抗联合苹果酸法米替尼用于复发或转移性宫颈癌患者的一线治疗;3)氟唑帕利联用治疗DRD+的转移性去势抵抗性前列腺癌的一线治疗。获批临床试验:1)获批瑞康曲妥珠单抗单药对比多西他赛+卡铂+曲妥珠单抗+帕妥珠单抗新辅助治疗HER2+乳腺癌的Ⅲ期临床研究。2)SHR-A2102(nectin-4ADC)、SHR-7787(DLL3ADC)获批开展Ⅱ期临床。3)SHR-A2102联合疗法ⅠB/Ⅱ期临床。4)SHR-1905、HRS-2329、SHR-4298、HRS-2129获批开展临床试验。公司创新管线层次丰富,广泛布局多适应症。

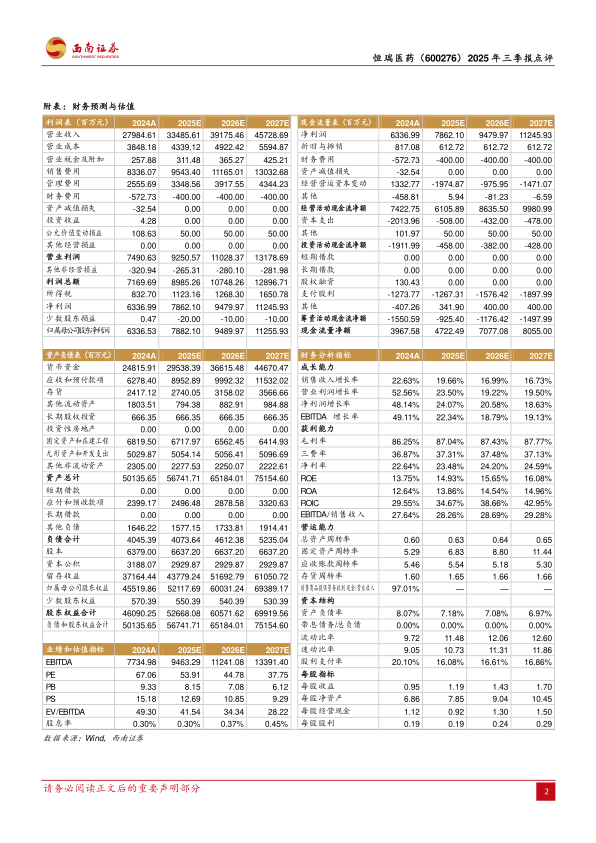

盈利预测与投资建议:预计公司2025-2027年归母净利润分别为78.8/94.9/112.6亿元,对应PE为54X/45X/38X。创新药管线持续布局,国际化出海成果颇丰,龙头效应明显,维持“买入”评级。

风险提示:研发及商业化不及预期风险;行业政策风险;国际化风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用