安琪酵母(600298)

事件:公司发布2025年三季报。25Q1-3,公司实现营业收入117.86亿元,同比+8.01%;归母净利润11.16亿元,同比+17.13%;实现扣非归母净利润9.65亿元,同比+15.02%。25Q3,公司实现营业收入38.87亿元,同比+4.00%;归母净利润3.17亿元,同比+21.00%;实现扣非归母净利润2.23亿元,同比-8.17%。

点评:

高基数下国内收入略有下降,海外收入持续高增。分产品看,Q3酵母及深加工产品、制糖产品和包装类产品分别实现营收26.45亿元、2.56亿元和7349万元,同比分别+2.04%、-17.03%和-33.98%,食品原料实现营收5.61亿元。分区域看,Q3公司国内和国外分别录得营收21.90亿元和16.87亿元,同比分别-3.5%和+17.7%。公司国内收入在去年同

期高基数情况下略有下降,而海外业务则持续保持高速增长。

毛利率如期提升,归母净利润同比实现高增。公司Q3毛利率达24.43%,同比+3.08pct,我们推测系海外业务占比提升导致产品结构优化、糖蜜价格下降和海运费下降协同导致。费用端看,Q3费用率整体提升,其中销售费用率、管理费用率、研发费用率和财务费用率同比分别+0.65cpt、+0.70pct、+0.25pct和+1.41pct。其中,财务费用率的提升主要系利息支出增加所致。此外,公司Q3其他收益/收入同比+2.21pct,主要系政府补助增加所致。因此,公司Q3归母净利润率达8.16%,同比+1.15pct,而Q3扣费归母净利润率达5.75%,同比-0.76pct,使得归母净利润同比实现高增,而扣非归母净利润同比略有下滑。

打造新产品,持续国际化。在国内市场受人口和市占率等因素限制下,公司酵母增长空间有限。因此,公司一方面大力发展酵母衍生品,在提升YE在国内外的渗透率同时,打造酵母蛋白新品,有效替代动植物蛋白,弥补国内蛋白缺口;另一方面,重点把握国际市场机遇,通过投资

海外工厂、建设海外渠道等方式,以产品质量、渠道下沉和产品服务为优势,不断提升海外市场市占率和海外业务占比。

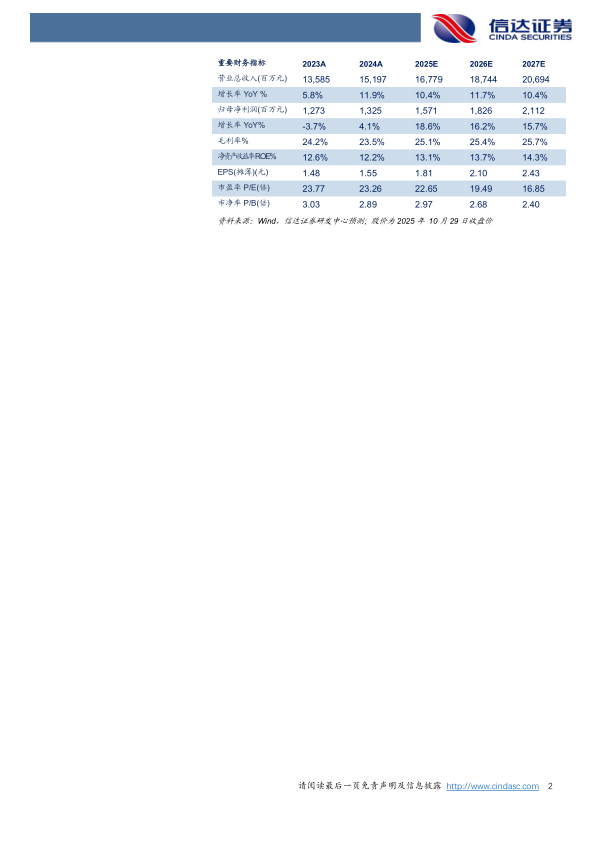

盈利预测与投资评级:利好因素明确,把握成长机遇。收入端看,公司将确保股权激励最低要求的10%收入增长目标的实现。利润端看,糖蜜价格仍处下降周期,同时我们预计公司本轮固定资产投建已接近尾声,我们认为接下来两年利润增速有望持续超越收入增速。我们预计公司2025-2027年EPS为1.81/2.10/2.43元,分别对应2025-2027年23X/19X/17XPE,维持对公司的“买入”评级。

风险因素:食品安全问题,行业竞争加剧

微信扫一扫-立即使用

微信扫一扫-立即使用