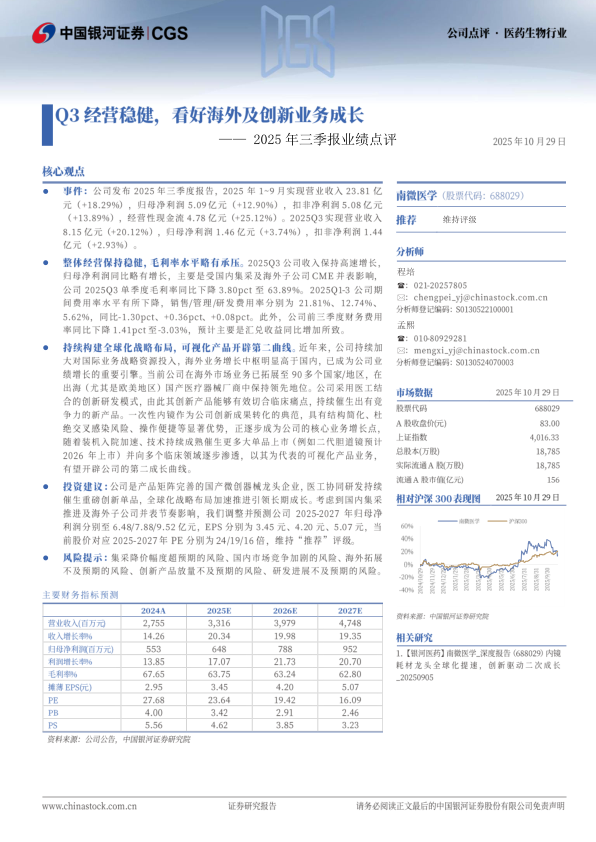

南微医学(688029)

核心观点

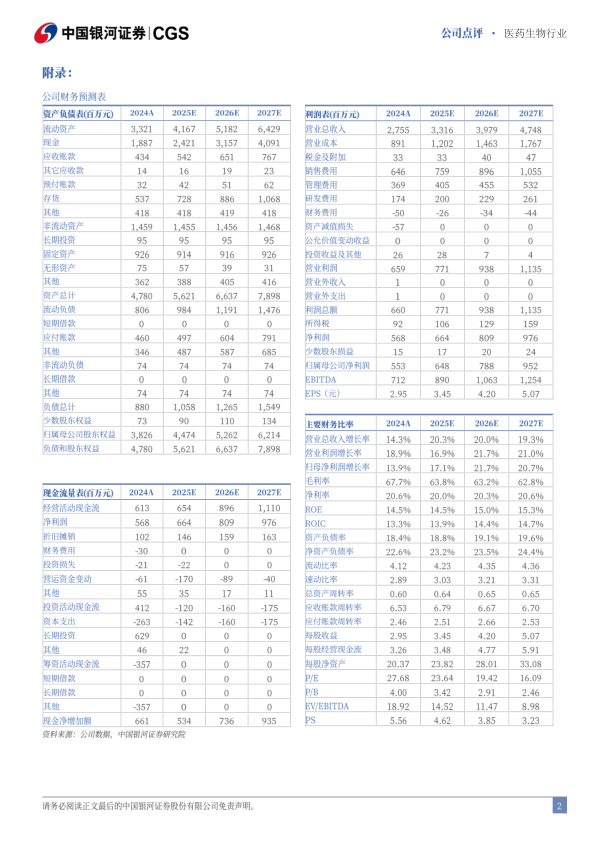

事件:公司发布2025年三季度报告,2025年1~9月实现营业收入23.81亿元(18.29%),归母净利润5.09亿元(12.90%),扣非净利润5.08亿元(13.89%),经营性现金流4.78亿元(25.12%)。2025Q3实现营业收入8.15亿元(20.12%),归母净利润1.46亿元(3.74%),扣非净利润1.44亿元(2.93%)。

整体经营保持稳健,毛利率水平略有承压。2025Q3公司收入保持高速增长,归母净利润同比略有增长,主要是受国内集采及海外子公司CME并表影响,公司2025Q3单季度毛利率同比下降3.80pct至63.89%。2025Q1-3公司期间费用率水平有所下降,销售/管理/研发费用率分别为21.81%、12.74%、5.62%,同比-1.30pct、0.36pct、0.08pct。此外,公司前三季度财务费用率同比下降1.41pct至-3.03%,预计主要是汇兑收益同比增加所致。

持续构建全球化战略布局,可视化产品开辟第二曲线。近年来,公司持续加大对国际业务战略资源投入,海外业务增长中枢明显高于国内,已成为公司业绩增长的重要引擎。当前公司在海外市场业务已拓展至90多个国家/地区,在出海(尤其是欧美地区)国产医疗器械厂商中保持领先地位。公司采用医工结合的创新研发模式,由此其创新产品能够有效切合临床痛点,持续催生出有竞争力的新产品。一次性内镜作为公司创新成果转化的典范,具有结构简化、杜绝交叉感染风险、操作便捷等显著优势,正逐步成为公司的核心业务增长点,随着装机入院加速、技术持续成熟催生更多大单品上市(例如二代胆道镜预计2026年上市)并向多个临床领域逐步渗透,以其为代表的可视化产品业务,有望开辟公司的第二成长曲线。

投资建议:公司是产品矩阵完善的国产微创器械龙头企业,医工协同研发持续催生重磅创新单品,全球化战略布局加速推进引领长期成长。考虑到国内集采推进及海外子公司并表节奏影响,我们调整并预测公司2025-2027年归母净利润分别至6.48/7.88/9.52亿元,EPS分别为3.45元、4.20元、5.07元,当前股价对应2025-2027年PE分别为24/19/16倍,维持“推荐”评级。

风险提示:集采降价幅度超预期的风险、国内市场竞争加剧的风险、海外拓展不及预期的风险、创新产品放量不及预期的风险、研发进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用