中心思想

华海药业中报业绩符合预期,二季度经营环比加速改善

本报告通过对华海药业2017年上半年业绩预告的深入分析,指出公司收入与净利润增长符合市场预期,且二季度环比呈现加速态势。公司核心业务板块——原料药、国内制剂与制剂出口——均展现出积极向好的发展势头:原料药受益于特色品种放量与规模效应;国内制剂在渠道清理与销售团队扩张推动下高速增长;制剂出口业务在经历前期费用投入高峰后,边际成本显著改善,多款重磅品种有望于下半年上市。同时,公司在生物药领域亦稳步推进临床。基于上述判断,报告维持“买入”评级,认为公司兼具制剂出口的龙头地位、国内制剂的巨大潜力及单抗业务的长期布局价值。

三大业务板块齐发力,公司长期成长逻辑清晰

报告的核心观点可分解为:第一,短期业绩稳健——2017H1收入23.53亿(+18.67%),归母净利润2.95亿(+14.05%),扣非归母净利润同比增长34.62%,二季度单季收入增速20.49%,环比明显加速。第二,中期逻辑通顺——国内制剂出口转报路径已打通,“优先审评+视同通过一致性评价+招标优势”使公司国内制剂业务有望实现品种井喷;美国市场通过专利挑战与合作分摊诉讼费,边际费用大幅改善。第三,长期布局广阔——生物类似药(biosimilar)及创新药临床试验有序推进,为未来持续增长储备动力。

主要内容

事件

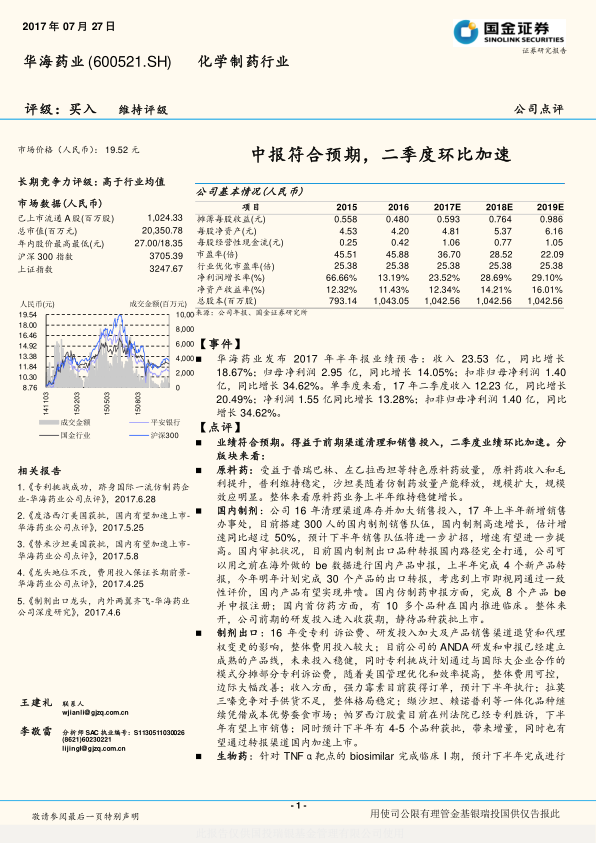

华海药业发布2017年半年报业绩预告:实现营业收入23.53亿元,同比增长18.67%;归母净利润2.95亿元,同比增长14.05%;扣非归母净利润1.40亿元,同比增长34.62%。单季度来看,17年二季度收入12.23亿元,同比增长20.49%;净利润1.55亿元,同比增长13.28%;扣非归母净利润同比增长34.62%。业绩总体符合预期,且二季度环比加速明显。

点评

原料药:特色品种放量与规模效应驱动稳健增长

受益于普瑞巴林、左乙拉西坦等特色原料药放量,原料药收入和毛利均有所提升;普利类维持稳定,沙坦类随着仿制药放量产能释放,规模效应显现。整体来看,原料药业务上半年维持稳健增长,继续为公司提供稳定现金流及成本优势。

国内制剂:销售队伍扩张叠加出口转报路径打通,高速增长可期

公司2016年清理渠道库存并加大销售投入,2017年上半年新增销售办事处,已搭建300人的国内制剂销售队伍,估计国内制剂增速同比超过50%。下半年销售队伍将进一步扩招,增速有望进一步走高。在审批端,公司已完全打通制剂出口品种转报国内的路径,可利用海外BE数据进行国内产品申报,上半年完成4个新产品转报,今明两年计划完成30个产品转报。由于转报产品上市即视同通过一致性评价,国内产品有望集中爆发。此外,报告期内完成8个产品BE并申报注册,10多个首仿品种在国内推进临床,前期研发投入正进入收获期。

制剂出口:费用边际大幅改善,多款重磅品种下半年有望上市

2016年受专利诉讼费、研发投入加大及销售渠道退货等影响,费用投入较大。目前公司ANDA研发申报已形成成熟产品线,未来投入稳健;专利挑战计划通过与国际大企业合作分摊部分专利诉讼费,叠加美国管理优化和效率提高,整体费用可控且边际大幅改善。收入方面,强力霉素已获得订单,预计下半年执行;拉莫三嗪竞争对手供货不足,格局稳定;缬沙坦、赖诺普利等一体化品种凭借成本优势持续蚕食市场;帕罗西汀胶囊在州法院专利胜诉,下半年有望上市销售。同时预计下半年有4-5个品种获批,带来增量并有望通过转报渠道加速国内上市。

生物药:临床稳步推进,布局长远

针对TNFα靶点的生物类似药(biosimilar)已完成临床I期,预计下半年进入II/III期临床试验;针对VEGF靶点的生物创新药已获得临床批件,正在稳步推进。公司生物药布局以类似药优势节省注册时间和临床费用,兼顾创新药储备。

投资建议

预计公司17-19年净利润分别为6.19/7.96/10.28亿。若更多品种进入优先审评并获批,将增厚业绩,后续将根据获批时间及销售情况调整。综合考虑公司制剂出口的龙头地位、国内制剂业务的巨大潜力及单抗业务的长期布局,维持“买入”评级。

风险

ANDA获批不达预期、国内审批慢于预期、销售整合慢于预期、环保风险。

投资逻辑

制剂出口:十年投入创造“华海模式”

公司拥有成熟的高技术固体制剂仿制药研发、申报注册平台,现有产品集群已形成,Solco销售平台进入美国主流销售渠道,在多奈哌齐、缬沙坦等品种形成竞争优势。后续申报产品多以缓控释等高毛利品种为主,专利挑战进入常态化,业务有望通过专利挑战成功实现质变。同时,公司通过“制剂出口平台”与国内企业合作产品在美国注册销售,打造中国制造叠加美国渠道的双赢模式。

国内制剂:政策红利叠加品种储备,静待批量上市

“优先审评审批”+“等同于通过一致性评价”+“招标优势”国内逻辑完全打通。公司通过合作销售、自建销售团队等不同模式加速推广优势产品。长期来看,随着医保支付价、两票制等政策执行,医药行业由“市场销售”导向型进入“研发、产品”主导阶段,华海药业完全契合此趋势。

原料药:业务基石,保证质量与成本优势

新品种和产能释放保证稳定增长,带来持续现金流,确保公司产品质量、成本优势和供应链稳定。

生物药:高仿与创新并行

目前临床中的生物类似药以biosimilar优势节省注册时间和临床费用,TNFα靶点进展较快,同时有生物创新药在研,布局长期发展空间。

总结

华海药业2017年中报业绩符合预期,二季度环比加速增长,验证了公司经营改善趋势。原料药业务受特色品种放量和规模效应驱动而稳健增长;国内制剂在销售团队扩张及出口转报路径打通的推动下高速增长;制剂出口业务费用边际大幅改善,多款重磅品种下半年有望上市贡献增量;生物药临床稳步推进。报告认为,公司作为制剂出口龙头,具备“海外渠道+国内政策红利+原料药成本优势+生物药长线布局”的多重成长逻辑,维持“买入”评级。主要风险在于ANDA获批、国内审批进度、销售整合及环保因素。

微信扫一扫-立即使用

微信扫一扫-立即使用