中心思想

核药并购构建双寡头格局,市场增量空间巨大

东诚药业通过连续并购云克药业、GMS、安迪科等核药企业,成功切入核医学领域,与中国同辐形成双寡头垄断格局。报告指出,国内核医学渗透率远低于欧美(如每百万人PET-CT仅0.17台,远低于世界平均0.7台),未来5年核药市场复合增长率预计达23.71%。公司已上市产品涵盖诊断(锝[Tc-99m]系列、氟[F-18]脱氧葡糖、尿素[C-14])和治疗(云克注射液、碘[I-125]密封籽源)两大领域,核药房全国布局逐步完善,构建行业护城河。同时,传统原料药(肝素钠、硫酸软骨素)价格触底或进入景气周期,提供稳定现金流。预测2017-2019年EPS分别为0.24、0.40、0.61元,给予买入-B评级。

核药房布局与产品线协同巩固竞争壁垒

核药半衰期短(如氟[F-18]仅109.77分钟),需要就近配送,核药房成为关键资源。公司通过收购共获得14个已建成核药房及20多个在建/拟建网点,核药房建设成本高(2000-5000万元/个),新人进入难,强化了双寡头格局。产品线与核药房协同将提升单个核药房利用率,降低生产成本,增强整体竞争力。

主要内容

一、公司概况

东诚药业1998年成立,2012年上市,从原料药(肝素钠、硫酸软骨素)起步,2015年通过收购云克药业进入核医学,后续收购GMS、益泰医药、中硼联康及安迪科,形成核药与原料药双主业。核药板块贡献超60%利润,核心产品包括云克注射液、锝[Tc-99m]系列显像剂、氟[F-18]脱氧葡糖注射液等。原料药板块以肝素钠和硫酸软骨素为主,产品线涵盖诊断与治疗核药、原料药及制剂。

二、技术进步助力核医学临床价值提升

(一)核医学行业发展概况

核医学产业分为诊断和治疗两大板块,设备与核药相互配套。SPECT/PET-CT融合成像解决了解剖结构不清的缺点,成为发展方向。全球核药市场诊断类占比90%,2015年全球核医学市场规模约37亿美元,预计2020年达55.6亿美元(CAGR 8.33%)。北美市场占比60%,亚太仅17%,增长最快。

(二)核医学渗透率中外差距明显,国内市场增量空间巨大

2016年我国核医学市场规模39.27亿元,预计2021年达91.97亿元(CAGR 23.71%)。中国人均同位素医疗支出远低于美国(2016年约0.1美元 vs 1美元)。国内核医学科室数量从2009年875个增至2015年891个,单光子显像从102.4万次增至210.6万次,但PET-CT每百万人仅0.17台,远低于日本(约4台)和韩国(约3台),渗透率提升空间大,进而驱动诊断类核药(锝[Tc-99m]系列、氟[F-18])需求增长。

三、转战核药行业,“诊断+治疗”全面布局

(一)核医学影像技术革命,诊断类核药重焕生机

- 锝[Tc-99m]标记影像剂:2016年市场规模1.27亿元,CAGR 34.6%,受益于纳入国家医保及SPECT-CT普及,预计2021年达3.18亿元(CAGR 20.1%)。主要原材料钼[Mo-99]依赖进口,价格上升,但东诚与同辐各占约45-50%份额。

- 氟[F-18]脱氧葡糖注射液:2016年市场规模1.67亿元,CAGR 11.7%,受益PET-CT普及,预计CAGR 19.2%。当前市场格局为原子高科(同辐)占75%以上,安迪科(东诚)约20%,医院自制份额逐步下降,未来向两强集中。

- 尿素[C-14]胶囊:相比尿素[C-13]成本低、检测快,市场份额逐步提升(样本医院销售额CAGR 49.83%)。国内仅东诚与同辐两家供应,东诚市占率稳步上升。

(二)治疗类核药各具特色,产品准确定位

- 云克注射液:公司独家品种,用于类风湿性关节炎,通过抑制炎症、延缓骨破坏发挥疗效。相比单抗类药品(千元级),云克中标价仅60元/支,面向中低收入群体。样本医院销售额2012-2017年快速增长,2017年恢复高增速。

- 碘[I-125]密封籽源:植入放疗产品,有效辐射半径1.7cm,对肿瘤靶区高剂量杀伤而周围损伤小。2016年市场规模8.32亿元,CAGR 12.28%,新纳入国家医保,预计CAGR 20%。东诚与同辐各占约30%份额。

(三)核药新品研发渐入佳境

研发投入增加,2016年研发费用达7000万。重点在研品种:铼[Re-188]依替膦酸盐注射液(临床IIb期,用于骨转移止痛),硼中子俘获治疗(BNCT,精准放疗,处于早期),以及18F-NaF注射液、89Zr-PD-L1注射液等多个核药诊断新品。BNCT通过硼-10化合物与中子束结合,实现细胞级肿瘤杀伤。

(四)核药房布局日趋完善,行业护城河初步形成

公司已有14个已建成核药房(来自GMS和安迪科),20多个在建或拟建。核药房建设成本高(2000-5000万元/个),且核药半衰期短需就近配送,构成行业壁垒。整合完成后,核药房与产品线协同将提高利用率和竞争力,巩固双寡头格局。

四、原料药维持稳定,不确定因素消除

(一)肝素钠即将迎来景气周期

环保督察导致肝素粗品供应商从1000多家降至100-200家,粗品价格上涨,肝素钠原料药出口单价从2016年6月3400美元/千克升至2017年4500美元/千克。公司肝素钠业务毛利率因提前备货而上升。下游肝素制剂需求强劲(全球依诺肝素销售量持续增长),公司也向下游延伸(那屈肝素钙获批)。公司肝素钠市占率约10%左右,业务稳定贡献现金流。

(二)硫酸软骨素价格触底,近期有望反弹

硫酸软骨素价格已达2013-2014年历史最低点,高端品种下降10%,中低端品种几近腰斩。公司为全球最大供应商(市占率20%),本部生产高端药品级,中泰生物生产食品级。价格下跌导致毛利率下滑,但近期有望触底反弹。公司重心在核药,原料药业务维持平稳。

五、盈利预测与风险提示

(一)盈利预测

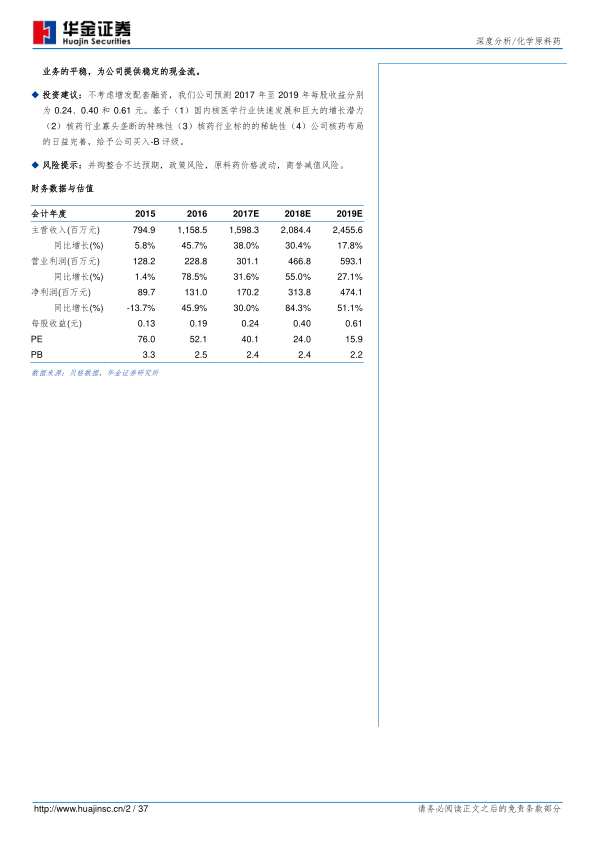

预测2018年完成云克药业和安迪科剩余股权收购,核药板块协同效应显现,核素药物收入预计9.31亿元。肝素钠和硫酸软骨素收入稳定增长。不考虑增发配套融资,2017-2019年EPS分别为0.24、0.40、0.61元。基于核医学高增长、寡头垄断、标的稀缺性及公司布局完善,给予买入-B评级。

(二)风险提示

- 并购整合不达预期:安迪科、云克药业剩余股权收购进度及整合效果低于预期。

- 政策风险:中美贸易摩擦影响原料药出口。

- 原料药价格波动。

- 商誉减值风险:累计商誉约14亿元。

总结

核药业务驱动未来增长,双寡头格局稳固

东诚药业通过系列并购完成核药“诊断+治疗”全产品线布局,与中国同辐形成国内核药市场双寡头。公司拥有14个核药房及20多个在建项目,构建了较强的区域配送壁垒。诊断类核药(锝[Tc-99m]系列、氟[F-18])受益于SPECT/PET-CT普及及医保纳入,治疗类核药(云克、碘[I-125])差异化定位明确,在研品种(铼[Re-188]、BNCT)储备丰富。核医学市场中外差距巨大,未来5年复合增速超20%,公司有望持续受益。

原料药提供稳定现金流,业绩确定性增强

传统肝素钠业务进入景气周期(价格反弹),硫酸软骨素价格触底,原料药整体维持稳定,为公司核药发展提供稳定现金流。盈利预测显示净利润增速将逐年提升(2018年预计84.3%),PE估值从40倍降至15.9倍(2019年),具备投资价值。风险主要来自并购整合、政策及商誉减值,但公司行业地位和稀缺性使其有望长期维持优势。

微信扫一扫-立即使用

微信扫一扫-立即使用