中心思想

业绩稳健增长,制剂出口引领成长

本报告核心观点认为,健友股份在2019年及2020年一季度实现了营收与净利润的持续高增长,主要得益于肝素原料药与制剂业务的协同发力,以及国际市场加速开拓。公司凭借丰富的ANDA储备和研发管线的推进,制剂出口将成为未来成长的核心驱动力。CDMO业务亦有望贡献增量。基于以上逻辑,分析师维持“持有”评级。

肝素原料药高景气,制剂国际化打开空间

报告强调,上游肝素粗品受非洲猪瘟影响价格上升,公司前期库存策略带来成本优势;同时,制剂业务通过收购美国公司Meitheal及多款产品在欧美获批,利润留存于体内,毛利率超过40%。未来苯达莫司汀、硼替佐米等明星产品ANDA暂批,有望在专利到期后快速抢占美国市场,打开长期成长空间。

主要内容

1 健友股份:肝素原料药及制剂一体化供应商

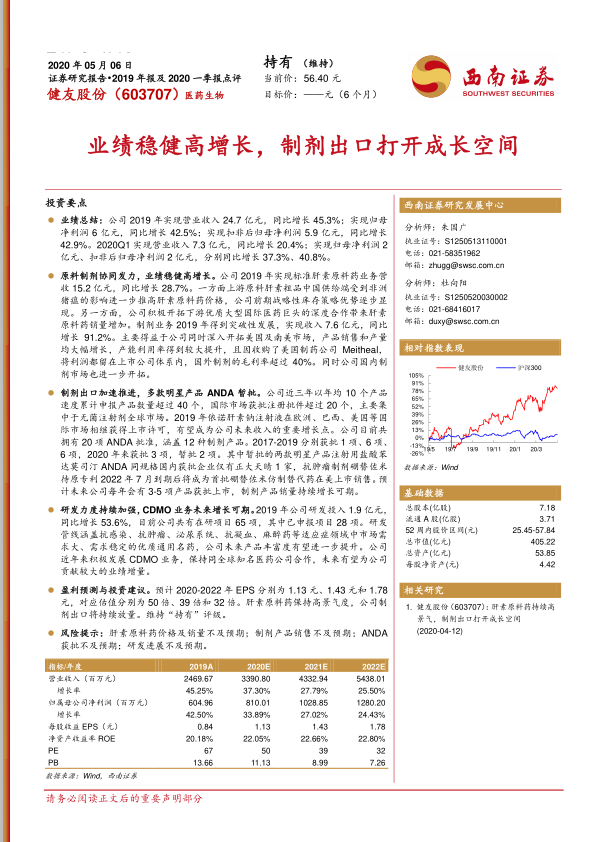

公司为中国肝素原料药龙头,同时通过美国FDA和欧盟EDQM认证。业务覆盖肝素全系列产品及抗肿瘤、抗感染等。2013-2019年营收复合增长30.5%,归母净利润复合增长43.1%。2020Q1在疫情下仍实现收入7.3亿元(+20.4%)、净利润2亿元(+37.3%)。标准肝素原料药2019年收入15.2亿元(+28.7%),占比61.7%;制剂收入7.6亿元(+91.2%),占比30.9%。三费水平较低,2019年销售费用率14.5%,管理费用率9.2%(含研发6.7%),财务费用率0.7%。

2 制剂出口加速推进,打开成长空间

2019年公司制剂国际化进程加快,依诺肝素钠注射液等6个ANDA在美获批,并在欧洲、巴西等国上市。2020年以来度骨化醇、肝素钠USP、米力农等相继获批,注射用盐酸苯达莫司汀与硼替佐米获FDA暂批。苯达莫司汀2019年美国销售额约5.3亿美元,国内市场仅正大天晴1家获批;硼替佐米2017-2019Q3美国销售额约10.5、9.8、8.4亿美元,Takeda占据超98%份额,仿制药上市后空间广阔。研发投入1.9亿元(+53.6%),在研项目65项。CDMO业务2019年收入1.82亿元(+55.9%),预计全球CDMO市场2021年达920亿美金(CAGR 12.3%),国内626亿元(CAGR 19.1%),有望带来增量。

3 盈利预测与估值

3.1 盈利预测

假设2020-2022年肝素原料药销量增速38.3%、28.3%、26.3%,毛利率45.9%/46.4%/46.9%;制剂销量增速36%、26.3%、24.3%,毛利率73%;CDMO及其他业务增速35%、30%、24%,毛利率43.8%。预计2020-2022年营收分别为33.9、43.3、54.4亿元,归母净利润分别为8.1、10.3、12.8亿元,对应EPS分别为1.13、1.43、1.78元。

3.2 相对估值

可比公司2020-2022年平均PE分别为35、27、22倍。公司当前股价56.40元对应2020-2022年PE为50、39、32倍。考虑到肝素原料药景气度与制剂出口放量,维持“持有”评级。

4 风险提示

包括:肝素原料药价格及销量不及预期;制剂产品销售不及预期;ANDA获批不及预期;研发进展不及预期。

总结

本报告全面分析了健友股份2019年报及2020一季报的业绩表现,核心驱动因素为肝素原料药受益于非洲猪瘟带来的价格上升和库存优势,制剂业务通过国际注册与收购Meitheal实现海外市场快速渗透,ANDA储备丰富(苯达莫司汀、硼替佐米等明星产品)。公司研发投入增长53.6%,CDMO业务与全球药企合作深化,有望贡献增量。盈利预测显示2020-2022年净利润复合增速约27%,当前估值略高于行业平均,但考虑制剂出口的成长性,维持“持有”评级。风险主要集中于原料药价格波动、制剂销售及ANDA获批进度。整体上,公司作为肝素原料药及制剂一体化龙头,正进入制剂国际化快速放量阶段,成长空间明确。

微信扫一扫-立即使用

微信扫一扫-立即使用