中心思想

公司业绩延续高增长态势,可降解支架开启第二增长曲线

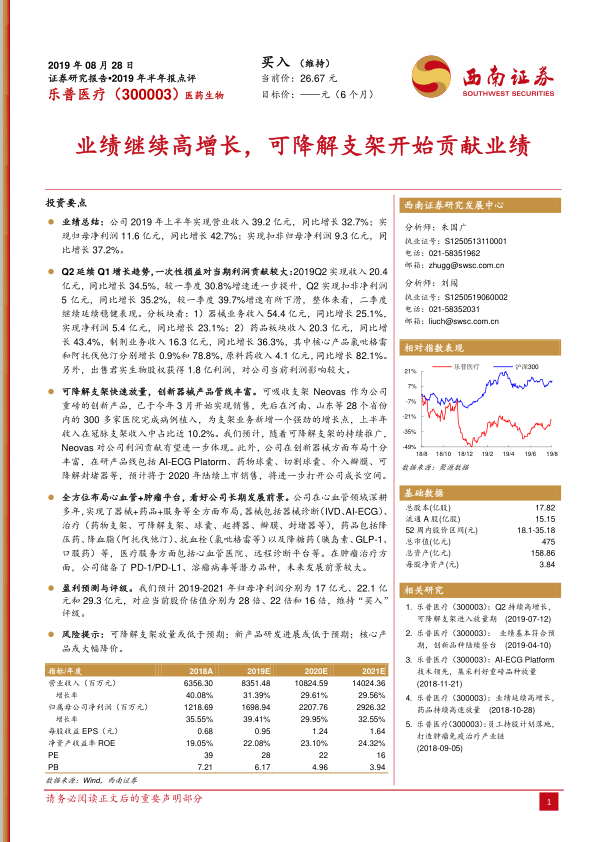

- 2019年上半年,乐普医疗实现营业收入39.2亿元,同比增长32.7%;归母净利润11.6亿元,同比增长42.7%,业绩保持高速增长。核心驱动因素包括药品板块(氯吡格雷、阿托伐他汀)持续放量,以及可降解支架Neovas于2019年3月正式上市销售,上半年在冠脉支架收入中占比已达10.2%,成为新的强劲增长点。

- 公司通过“器械+药品+服务”全方位布局心血管疾病领域,同时向肿瘤治疗(PD-1/PD-L1、溶瘤病毒等)延伸,创新器械管线丰富(AI-ECG、药物球囊、切割球囊、介入瓣膜等),预计2020年起陆续上市,长期发展前景广阔。西南证券维持“买入”评级,预计2019-2021年归母净利润分别为17亿元、22.1亿元和29.3亿元,对应PE分别为28倍、22倍和16倍。

主要内容

业绩总结:营收利润增速超30%,扣非净利润表现稳健

公司2019年上半年实现营业收入39.2亿元(+32.7%),归母净利润11.6亿元(+42.7%),扣非归母净利润9.3亿元(+37.2%)。其中Q2单季收入20.4亿元(+34.5%),扣非净利润5亿元(+35.2%),延续Q1增长趋势。一次性损益(出售君实生物股权获1.8亿利润)对当期利润贡献较大。

分板块分析:器械与药品双轮驱动

- 器械业务:收入54.4亿元(+25.1%),净利润5.4亿元(+23.1%)。可降解支架Neovas于3月上市,上半年在冠脉支架收入中占比10.2%,已进入28个省份300多家医院。

- 药品板块:收入20.3亿元(+43.4%)。制剂业务16.3亿元(+36.3%),其中氯吡格雷增长0.9%,阿托伐他汀增长78.8%。原料药收入4.1亿元(+82.1%)。

可降解支架快速放量,创新器械管线丰富

可吸收支架Neovas作为重磅创新产品,已实现快速放量,预计未来贡献持续提升。在研管线包括AI-ECG Platform、药物球囊、切割球囊、介入瓣膜、可降解封堵器等,预计2020年陆续上市,进一步打开成长空间。

全方位布局心血管+肿瘤平台

心血管领域实现器械+药品+服务全布局:器械涵盖诊断(IVD、AI-ECG)、治疗(药物支架、可降解支架、球囊、起搏器、瓣膜、封堵器等);药品涵盖降压、降脂(阿托伐他汀)、抗血栓(氯吡格雷)及降糖(胰岛素、GLP-1、口服药)。肿瘤领域储备PD-1/PD-L1、溶瘤病毒等潜力品种。

盈利预测与评级

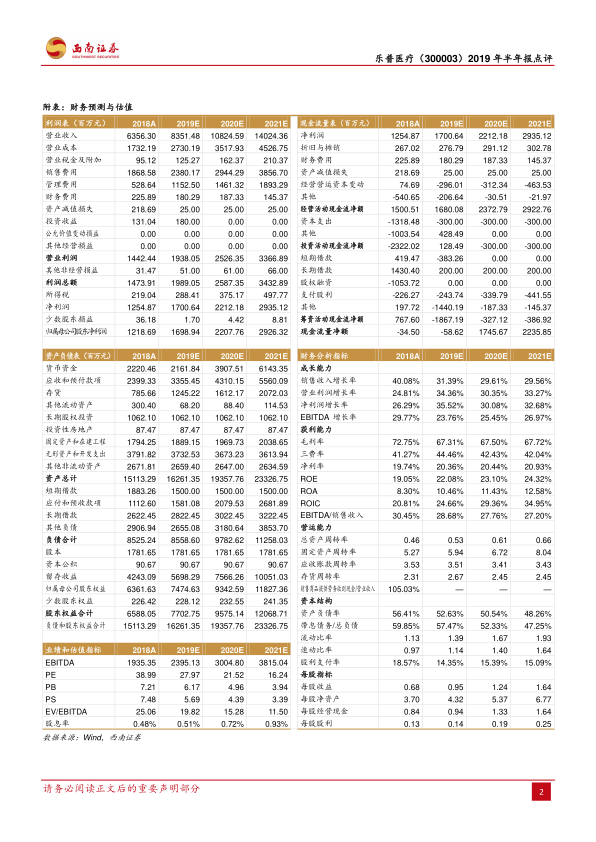

预计2019-2021年归母净利润分别为17亿元、22.1亿元、29.3亿元,对应PE 28倍、22倍、16倍,维持“买入”评级。

风险提示

可降解支架放量低于预期;新产品研发进展低于预期;核心产品大幅降价风险。

总结

业绩高增长趋势明确,创新产品进入收获期

乐普医疗2019年上半年业绩延续高增长,核心驱动力来自药品(尤其是阿托伐他汀)的持续放量以及可降解支架Neovas的迅速铺开。药品板块原料药出口业务增速突出(+82.1%),器械板块创新支架贡献增量。公司研发管线丰富,未来2-3年多款创新器械将陆续上市,有望巩固其心血管龙头地位并拓展肿瘤领域。财务数据支持盈利预测,当前估值(2019年PE 28倍)具备安全边际,评级“买入”逻辑清晰。需关注可降解支架放量节奏及集采政策对核心药品的潜在冲击。

微信扫一扫-立即使用

微信扫一扫-立即使用