乐普医疗(300003)

核心观点

事件:公司发布2025年三季度报告,2025年1~9月实现营业收入49.39亿元( 3.20%),归母净利润9.82亿元( 22.35%),扣非净利润9.41亿元(28.18%),经营性现金流10.13亿元( 139.37%)。2025Q3实现营业收入15.69亿元( 11.97%),归母净利润2.91亿元( 176.18%),扣非净利润2.79亿元( 220.63%)。

器械业务整体保持稳健,药品业务走出政策影响。2025Q3公司收入同比双位数增长,利润端在低基数及新业务的驱动下实现高速增长。分板块来看:

1)医疗器械:2025Q1-3实现营业收入25.72亿元,同比微增0.33%,主要受到心血管植介入集采预期下的主动渠道库存管理应对、外科麻醉业务的注册证切换以及IVD业务的战略调整影响。从单季度来看,2025Q3公司心血管植介入、外科麻醉、体外诊断业务分别实现收入17.93亿元( 7.45%)、3.36亿元(-20.08%)、2.28亿元(-17.38%)。

2)药品:2025Q1-3实现收入15.70亿元( 6.37%)。制剂25Q3单季度实现同比53.08%的高速增长,已基本走出“四同政策”影响,业务企稳回升。子公司民为生物目前各项研发进展顺利,MWN109注射液国内II期临床已完成入组1个月,预计26Q2-Q3进入III期临床,澳洲I期临床已完成,当前正在寻找BD机会;MWN109片剂、MWN105及双靶点/多靶点SiRNA类药物研发进展均稳步推进。

医美第二曲线逐步兑现,神经调控纳入增长逻辑。2025Q3公司医疗服务及健康管理业务实现营业收入3.21亿元( 28.27%),其中童颜针和水光针首次实现收入0.86亿元,医美业务放量速度超此前市场预期。公司热玛吉产品已提交注册正在生产准备中,PDRN临床前动物实验已完成,预计26Q1获证。随着更多产品陆续获证,公司医美业务矩阵逐步丰富,有望贡献更多业绩增量,进而成为公司业绩增长的核心驱动力。此外,公司预计植入式脑深部神经刺激器(DBS)近期获批上市,有望自2026年起贡献收入;植入式心脏收缩力调节器(CCM)预计2026Q1-Q2申报。神经调控业务板块或将为公司业绩增长提供新逻辑,减少集采政策对业务的影响。

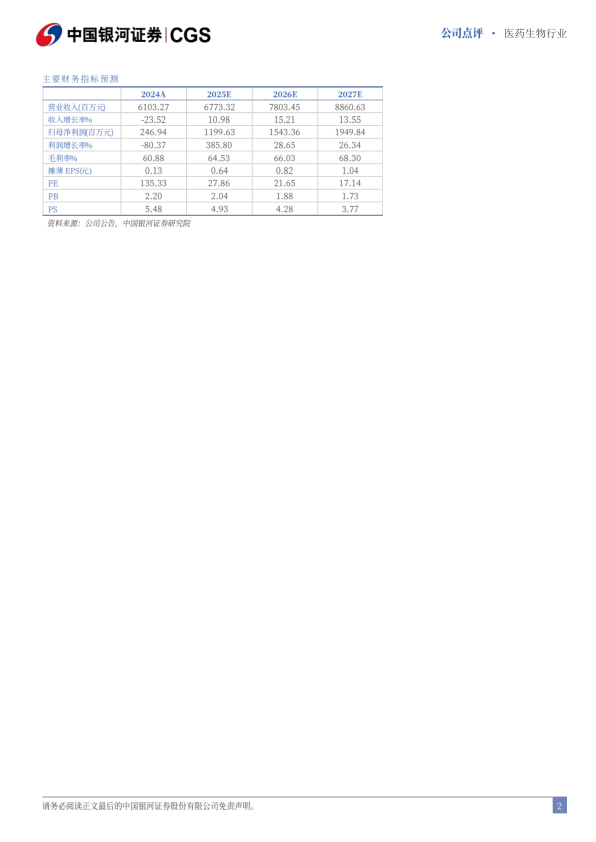

投资建议:公司是国内平台型心血管龙头,技术创新推动产线不断丰富,目前基本走出集采影响,战略性布局消费医疗领域有望形成新增长极。基于药品业务调整逐步到位、创新产品及消费医疗管线陆续放量提升公司整体盈利能力,同时考虑到2025Q3主要业务经营质量顺利企稳回升,以及8月以来医美产品放量超预期、在研管线推进顺利,我们调整并预测公司2025-2027年归母净利润至12.00/15.43/19.50亿元,同比增长385.80%、28.65%、26.34%,EPS分别为0.64、0.82、1.04元,当前股价对应2025-2027年PE 28/22/17倍,维持“推荐”评级。

风险提示:政策变化超预期的风险、商业化效果不及预期的风险、产品研发与上市进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用