中心思想

多业务板块协同发展,现金流与成长性兼备

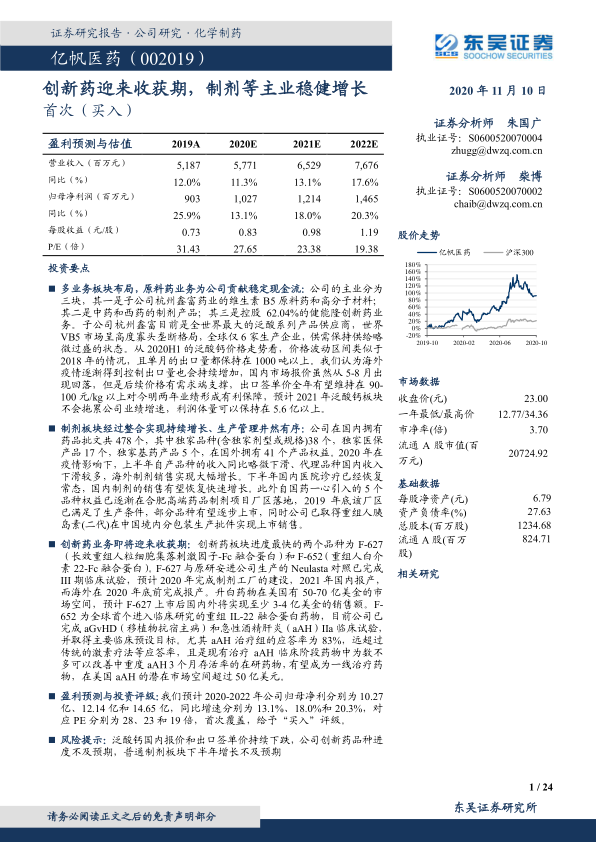

亿帆医药通过原料药、制剂及创新药三大业务板块的协同布局,构建了稳健的盈利底盘与成长弹性。原料药端,子公司杭州鑫富作为全球泛酸钙(VB5)龙头,凭借寡头垄断格局(全球仅6家生产企业、市占率约40%)和稳定的出口签单价(预计2020-2021年维持在90-100元/kg以上),为公司贡献持续性现金流(2019年原料药利润达6.72亿元,净利率53.42%)。制剂端,公司拥有478个药品批文(含38个独家品种、17个独家医保产品),通过“531”核心品种培育计划(如小儿青翘颗粒、乳果糖口服溶液等)实现放量增长,2020年上半年虽受疫情冲击,但下半年诊疗恢复后有望恢复快速增长;同时胰岛素板块通过收购佰通公司(波兰第二大医药企业)及引入三代胰岛素技术平台,进一步拓展代谢疾病领域。创新药端,控股62.04%的健能隆在研管线进展顺利,长效升白药F-627已完成美国III期临床(预计2021年国内外报产),潜在市场空间超50亿美元;F-652针对急性移植物抗宿主病(aGvHD)和酒精性肝炎(aAH)的IIa临床数据优异(aAH应答率83%),有望成为一线治疗药物。整体来看,公司短期业绩有原料药和制剂支撑,中长期增长由创新药驱动,首次覆盖给予“买入”评级。

业绩增长确定性较强,估值具备安全边际

根据盈利预测,2020-2022年公司归母净利润预计分别达10.27亿、12.14亿、14.65亿元,同比增长13.1%、18.0%、20.3%,对应PE分别为27.65倍、23.38倍、19.38倍。对比可比公司(新和成、人福医药、丽珠集团等)的PE(TTM)均值约39倍,公司当前估值水平较低。核心假设基于:泛酸钙价格持稳(供给略过剩但寡头间无价格战意愿)、制剂板块受益独家品种放量(“531”产品2019年同比增长70%)、创新药年内报产及潜在突破性疗法认证。若创新药F-627/F-652顺利推进,将显著提升公司远期市值空间。

主要内容

1. 公司持续整合实现多主业稳健发展

亿帆医药自2014年借壳上市以来,通过系列并购整合构建了原料药(VB5、泛醇)、制剂(中成药、化药、胰岛素)及创新药(F-627、F-652)三大业务板块。关键并购节点包括:2015年收购国药一心7个血液肿瘤产品权益及安徽天康药业(复方黄黛片等独家品种);2016年收购健能隆(创新药平台);2017年收购NovoTek(进口药品代理);2018年收购赛臻公司(生物类似药销售网络)及Summit Biotec(三代胰岛素技术);2019年成为佰通公司第一大股东(胰岛素生产平台)。公司通过整合已形成涵盖研发、生产、销售的全产业链能力,2020年上半年整体营收平稳,下半年有望加速恢复。

2. 原料药板块

原料药核心产品为泛酸钙(VB5),杭州鑫富为全球最大供应商,产能8800吨(占全球40%),市场高度寡头垄断(仅6家生产企业)。2019年全球产能约2.3万吨,需求约2万吨,供给略过剩。价格方面,2018年Q4触底反弹,2019年最高达370-380元/kg,2020年8月回落至75元/kg,但出口签单价(占产能75%-85%)全年有望维持在90-100元/kg以上。2020H1原料药收入9.95亿元(同比+69.15%),利润5.56亿元(净利率56.50%)。预计随着海外疫情恢复出口量增加,2021年利润体量可保持在5.6亿元以上。核心竞争优势在于酶拆分法技术(仅日本第一制药和鑫富采用)及成本控制,行业无价格战动力。

3. 制剂板块品类逐渐丰富,涵盖中成药、化药及胰岛素

3.1.1 中成药及小分子化药板块

公司拥有478个国内批文(含38个独家品种、17个独家医保、5个独家基药),以及41个海外产品权益。2020H1境内医药收入13.77亿元(同比-12.5%),其中自有产品8.82亿元(-4.66%),代理品种4.95亿元(-23.96%)。2018年提出“531”计划(培育5亿、3亿、1亿品种),18个重点产品2019年同比增长70%,其中小儿青翘颗粒销售过亿,乳果糖口服溶液、缩宫素鼻喷雾剂等销售过五千万。此外,公司从国药一心引入5个品种权益,合肥高端制剂厂区已于2019年底满足生产条件,部分品种将逐步上市;同时小分子事业部承接36个在研产品(6个报产、8个已上市),力争实现国内前三报产。

3.1.2 胰岛素板块

2019年9月以7.16亿元收购波兰佰通公司31.65%股权成为第一大股东。佰通公司是全球第四家上市的重组人胰岛素制造商,具备原料药(年产能约2吨)及制剂(每年超1亿支)全产业链,在波兰市场份额第一。2018年亿帆成为佰通二代胰岛素国际唯一代理商,已取得中国境内分包装批件并上市销售。同时,2018年以2.5亿元购买SUMMIT BIOTECK的三代胰岛素(门冬、赖脯、甘精)平台技术,部分产品已完成临床批次生产。优选佰通作为CMO及长期生产场地,争取利用美国FDA生物类似药免三期临床政策缩短研发周期。

4. 创新药板块

健能隆(持股62.04%)拥有DiKine™双分子平台和ITab™免疫抗体平台,核心品种为F-627(长效升白药)和F-652(IL-22融合蛋白)。

4.1.1 新一代长效升白药物F-627

F-627基于Fc融合蛋白技术,由CHO细胞表达的二聚体,兼具长效和强效特点。美国首个III期(vs安慰剂)达到主要终点;第二个III期(vs原研Neulasta)已完成临床。预计2020完成制剂工厂建设,2021年国内报产,海外2020年底前报产。升白药物美国市场空间40多亿美元,预计F-627上市后国内外销售额至少3-4亿美元。公司已组建200多人血液肿瘤销售团队,海外可能授权合作。

4.1.2 具有炎症调节作用的IL-22 F-652

F-652为全球首个进入临床的IL-22融合蛋白,针对aGvHD和aAH两个适应症。

- aGvHD:美国单臂IIa期临床入组27例II-IV度肠道aGvHD患者,联合激素治疗。第28天应答率70%(19/27),显著优于历史对照组;56天持续应答率59%。已获FDA孤儿药资格,正在申请突破性疗法认证,有望豁免III期直接上市。市场空间约4亿美元。

- aAH:IIa期剂量爬坡临床入组18例中重度酒精性肝炎患者。治疗组MELD评分下降超过25%,42天总体生存率94.4%,90天生存率88.9%。应答率83%,远高于历史对照组(6%无治疗、56%激素治疗)。不良反应主要为瘙痒、白细胞增多,耐受性良好。美国潜在市场超50亿美元。现有临床阶段药物中仅G-CSF和F-652显示改善生存率。

5. 盈利预测与估值评级

不考虑创新药贡献,预计2020-2022年收入分别为57.7亿、65.3亿、76.8亿元,同比增速11.3%、13.1%、17.6%;归母净利润分别为10.27亿、12.14亿、14.65亿元,同比增速13.1%、18.0%、20.3%;对应PE分别为27.65倍、23.38倍、19.38倍。基于泛酸钙价格持稳、制剂恢复增长、创新药年内报产等假设,当前估值低于可比公司均值,首次覆盖给予“买入”评级。

6. 风险提示

- 泛酸钙国内报价及出口签单价持续下跌,导致原料药板块业绩不及预期;

- 创新药F-627海外报产时间延迟,F-652无法通过II期数据实现有条件申报NDA;

- 普通制剂板块下半年增长受疫情或竞争加剧影响不及预期。

总结

主业稳健增长确定性高,现金流业务提供安全垫

亿帆医药的原料药业务依托全球寡头格局和稳定的出口定价,年利润体量可维持在5.6亿元以上,为整体业绩提供坚实基础。制剂板块通过“531”计划及丰富的独家品种资源,在国内市场具备差异化竞争优势,随着疫情消退医院诊疗恢复,下半年有望重回增长轨道;胰岛素板块通过收购佰通公司和引入三代胰岛素技术,开辟了新的增长点。2020-2022年归母净利润复合增长率预计达17%,与可比公司相比估值较低。

创新药管线即将兑现,长期弹性值得期待

F-627作为新一代长效升白药,已完成全球III期临床,海外报产在即,有望分享美国超40亿美元市场;F-652在aGvHD和aAH领域临床数据优异(aAH应答率83%),若获得突破性疗法认证,上市进程将显著加速,潜在市场空间合计超54亿美元。两大创新品种若成功上市,将重塑公司估值体系。风险方面需关注原料药价格波动及创新药审批不确定性,但整体而言公司已进入业绩与估值双升的收获期。

微信扫一扫-立即使用

微信扫一扫-立即使用