亿帆医药(002019)

投资要点

事件:公司控股子公司Evive Biotech Ltd 自主研发的重组人粒细胞集落刺激因子-Fc 融合蛋白(F-627)用于预防及治疗肿瘤患者在化疗过程中引起的嗜中性粒细胞减少症收到美国食品药品管理局(FDA)的受理函,正式接受 F-627 的上市申请。

F-627 获得 FDA 受理,创新研发获得突破。F-627 是基于亿一生物现有具有自主知识产权 Di-KineTM 双分子技术平台开发的创新生物药品种,是基于 Fc 融合蛋白技术,由 CHO 细胞表达的 rhG-CSF 二聚体,具有长效和强效的生物学特点。目前 F-627 主要应用于预防及治疗肿瘤患者在化疗过程中引起的嗜中性粒细胞减少症,可使肿瘤化疗患者嗜中性粒细胞迅速增殖和恢复,从而增强了免疫系统抵抗感染的能力,以防止患者在化疗期间死于感染或者其他相关并发症。目前 FDA 正式接受亿一生物 F627 的 BLA 申请,进入技术审核阶段,标志公司创新研发获得进一步突破。

升白药海外市场空间较大,F-627 有望抢占一定市场份额。海外最先推出升白药的是安进公司,其两个 G-CSF 产品在 2015 年高峰时期销售额合计达到 57亿美元,再加上大量获批的短效 G-CSF 以及欧洲获批的 TEVA 的利培非格司亭(lonquex),预计国外 G-CSF 总体销售额约 60 亿美元,近几年的规模维持稳定。目前全球升白药研发竞争格局较好,公司产品有望成为第六或第七个在美国上市的长效升白药,同时也是国内第一个在美国上市的长效 G-CSF,未来上市后有望抢占一定市场份额。

国内升白药市场空间广阔,F-627 有望成为 10 亿大品种。预计国内升白药市场规模有望超过 100 亿元,且未来长效剂型有望成为主流。目前国内长效 G-CSF研发竞争格局较好,公司在国内也有望率先上市,预计未来有望成为超过 10 亿的大品种,成为新的业绩增长点。

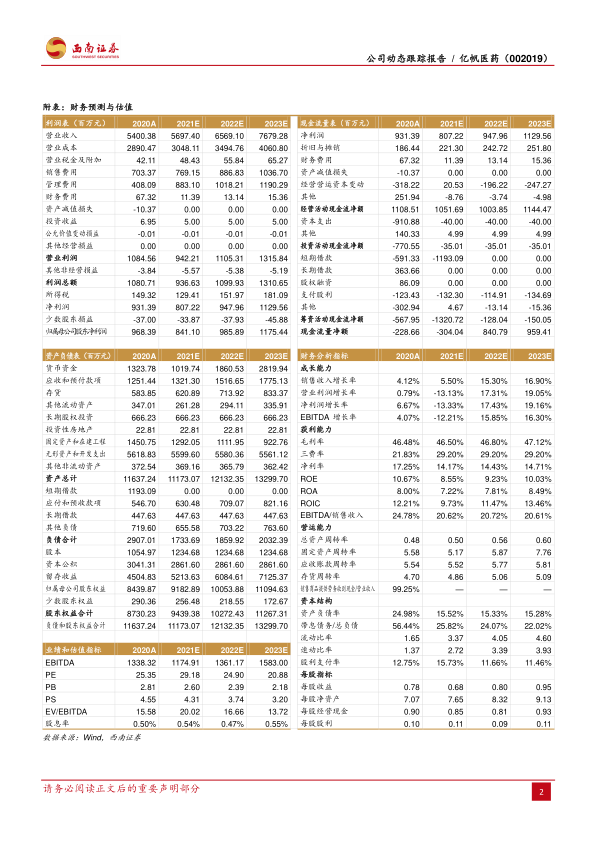

盈利预测与评级。预计 2021-2023 年 EPS 分别为 0.68 元、0.80 元、0.95 元,对应 PE 分别为 29 倍、25 倍、21 倍。亿一生物创新药的研发不断突破,公司创新转型持续加速,有望进入快速成长阶段,维持“持有”评级。

风险提示:原料药价格下跌、医保对接缓慢、新药研发进展低于预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用