中心思想

自主疫苗业务复苏与重磅产品上市预期驱动业绩反转

本报告核心观点认为,沃森生物2017年上半年亏损大幅收窄,自主疫苗业务恢复良好,且公司已进入研发收获爆发期。随着13价肺炎结合疫苗、二价HPV疫苗及多个单抗产品在未来两年陆续上市,公司有望实现利润快速释放,当前是布局疫苗研发龙头的关键窗口期。分析师基于2018年PEG 2.8倍的估值,给予15.00元目标价和“买入”评级。

在研管线储备丰富,研发实力与资金保障形成核心壁垒

公司拥有包括4位国家“千人计划”专家在内的强大研发团队,在研产品梯队涵盖13价肺炎疫苗、HPV疫苗、HER-2单抗、PD-1单抗等重磅品种,并已获得云南工投的国资入股支持,为后续研发提供了稳定的资金与政策保障,奠定了中长期增长基础。

主要内容

上半年业绩概览:亏损显著收窄,自主产品收入同比大增88.85%

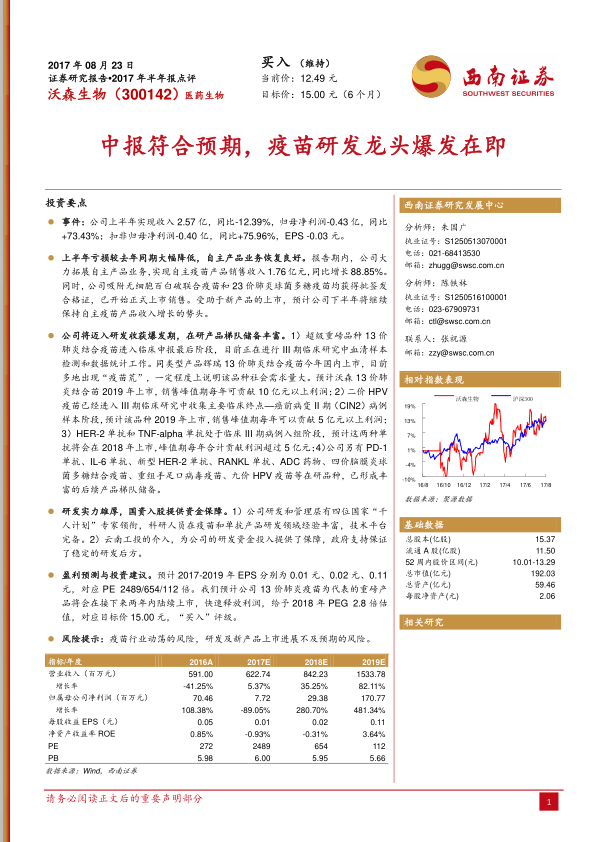

2017年上半年,公司实现营业收入2.57亿元,同比下降12.39%;归母净利润-0.43亿元,同比改善73.43%;扣非归母净利润-0.40亿元,同比改善75.96%,EPS -0.03元。尽管整体收入下滑,但盈利端改善明显,主要得益于自主疫苗产品收入的强劲增长。其中,自主疫苗产品实现销售收入1.76亿元,同比增长88.85%。此外,吸附无细胞百白破联合疫苗和23价肺炎球菌多糖疫苗均已获得批签发并开始正式上市销售,预计下半年将继续推动自主产品收入增长。

在研产品梯队:重磅品种进入临床后期,未来利润贡献可期

报告详细梳理了公司在研管线的进展与市场前景:

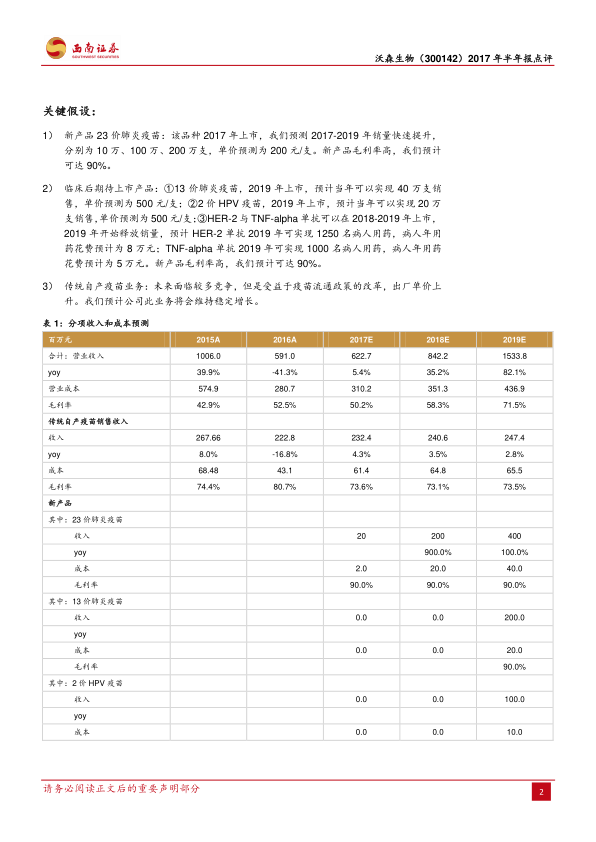

- 13价肺炎结合疫苗:处于III期临床样本检测与数据统计阶段,预计2019年上市。参考辉瑞同类产品在国内上市后多地出现“疫苗荒”,显示社会需求巨大,预计销售峰值期每年可贡献10亿元以上利润。

- 二价HPV疫苗:处于III期临床,主要终点CIN2病例样本收集阶段,预计2019年上市,峰值期每年可贡献5亿元以上利润。

- HER-2单抗与TNF-alpha单抗:均处于III期病例入组阶段,预计2018年上市,二者合计峰值年利润超过5亿元。

- 后续储备品种:PD-1单抗、IL-6单抗、新型HER-2单抗、RANKL单抗、ADC药物、四价脑膜炎球菌多糖结合疫苗、重组手足口病毒疫苗、九价HPV疫苗等,形成丰富梯队。

研发实力与资金保障:人才与资本双轮驱动

公司研发及管理层由四位国家“千人计划”专家领衔,在疫苗和单抗领域拥有丰富的技术平台与研发经验。云南工投的国资入股为公司提供了充足的研发资金支持,保障了研发工作的持续性与稳定性,降低了公司面临的资金压力风险。

盈利预测与投资建议:2019年起利润快速释放,给予“买入”评级

分析师预测2017-2019年EPS分别为0.01元、0.02元、0.11元,对应PE分别为2489倍、654倍、112倍。考虑到13价肺炎疫苗等重磅产品将在2019年上市并快速贡献利润,采用PEG估值法,给予2018年PEG 2.8倍,对应目标价15.00元。报告同时提示了疫苗行业政策风险以及新产品上市进度不及预期的风险。

总结

本报告通过对沃森生物2017年半年报的深入分析,确认了公司经营拐点的到来——自主疫苗业务已恢复高增长,亏损大幅收窄。更重要的是,公司在研管线中的13价肺炎疫苗、HPV疫苗及多个单抗品种均处于临床后期阶段,预计2018-2019年陆续上市,有望驱动公司业绩爆发式增长。研发团队实力雄厚且获得政府资金支持,进一步增强了研发成功的确定性。尽管当前估值较高(2017年PE超2400倍),但前瞻性来看,以2018年PEG为基础的目标价15.00元对应年化约20%的空间,长期投资价值显著。风险方面需关注疫苗行业监管变化及新产品上市节奏的不确定性。综合来看,公司具备成为疫苗研发龙头的潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用