中心思想

主业复苏与重磅产品布局双轮驱动,公司盈利拐点已至

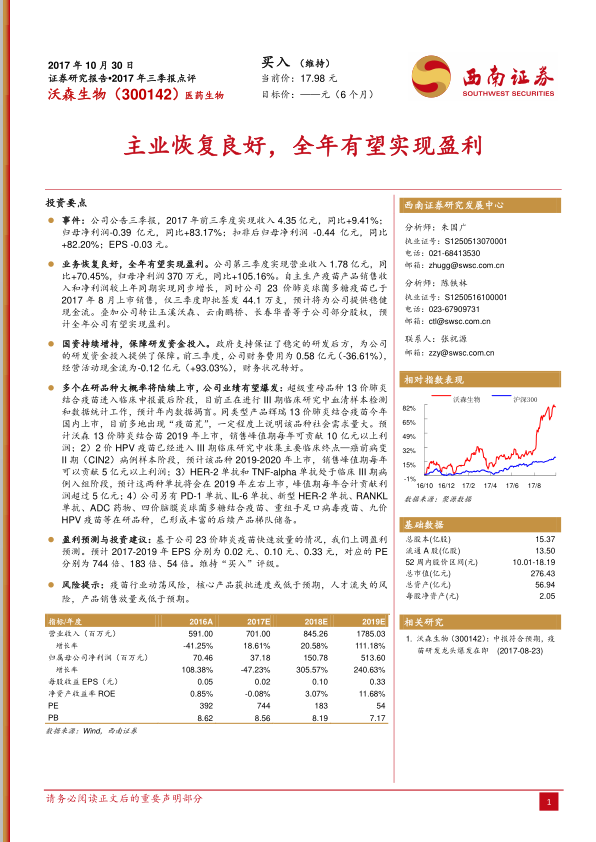

- 核心业绩改善明显:2017年前三季度,公司实现营业收入4.35亿元,同比增长9.41%;归母净利润-0.39亿元,同比大幅减亏83.17%。第三季度单季实现营收1.78亿元(+70.45%),归母净利润370万元(+105.16%),表明主营业务已摆脱前期低谷,进入恢复性增长通道。

- 重磅产品贡献确定性增量:23价肺炎球菌多糖疫苗于2017年8月上市,仅三季度即批签发44.1万支,远超市场预期,成为短期现金流支柱。叠加13价肺炎结合疫苗、2价HPV疫苗、HER-2单抗等多个在研品种大概率于2019-2020年集中上市,公司有望在2020年前后进入业绩爆发期。

- 研发与财务双重改善:国资持续增持为研发资金提供保障,财务费用同比下降36.61%,经营活动现金流净额好转(+93.03%),财务状况显著向好。基于23价肺炎疫苗快速放量及13价肺炎疫苗上市预期,分析师上调2017-2019年EPS预测至0.02元、0.10元、0.33元,维持“买入”评级。

主要内容

事件:三季报业绩公告

公司公告2017年三季报,前三季度实现收入4.35亿元(+9.41%),归母净利润-0.39亿元(+83.17%),扣非后归母净利润-0.44亿元(+82.20%),EPS为-0.03元。业绩亏损大幅收窄,主业回归正常轨道。

业务恢复良好,全年有望实现盈利

- 三季度单季扭亏为盈:第三季度营业收入1.78亿元(+70.45%),归母净利润370万元(+105.16%),自主生产疫苗产品销售和净利润同步增长。

- 23价肺炎疫苗快速放量:2017年8月上市,三季度批签发44.1万支,预计带来稳健现金流。同时公司转让部分子公司股权,预计全年整体实现盈利。

国资持续增持,保障研发资金投入

- 政府支持稳定:国资增持为公司研发资金提供后方保障,前三季度财务费用0.58亿元(-36.61%),经营活动现金流净额-0.12亿元(+93.03%),财务状况显著转好。

多个在研品种大概率将陆续上市,公司业绩有望爆发

- 13价肺炎结合疫苗:超级重磅品种,进入III期临床血清检测与数据统计阶段,预计年内数据揭盲。辉瑞同类产品在国内上市后多地出现“疫苗荒”,显示巨大社会需求。预计2019年上市,销售峰值期每年贡献10亿元以上利润。

- 2价HPV疫苗:处于III期临床主要终点病例收集阶段,预计2019-2020年上市,峰值期每年贡献5亿元以上利润。

- HER-2单抗和TNF-alpha单抗:处于临床III期病例入组,预计2019年左右上市,峰值期每年合计贡献利润超过5亿元。

- 其他储备品种:PD-1单抗、IL-6单抗、新型HER-2单抗、RANKL单抗、ADC药物、四价脑膜炎球菌多糖结合疫苗、重组手足口病毒疫苗、九价HPV疫苗等,已形成丰富后续产品梯队。

盈利预测与投资建议

- 上调盈利预测:基于23价肺炎疫苗快速放量(2017-2019年销量预期分别为55万、161万、322万支),上调13价肺炎疫苗2019年销量至104万支。预计2017-2019年EPS分别为0.02元、0.10元、0.33元,对应PE为744倍、183倍、54倍。

- 维持“买入”评级:目标价暂无,认为公司基本面反转明确,核心品种上市后业绩弹性大。

风险提示

疫苗行业政策动荡风险;核心产品获批进度或低于预期;人才流失风险;产品销售放量或低于预期。

关键假设(补充细节)

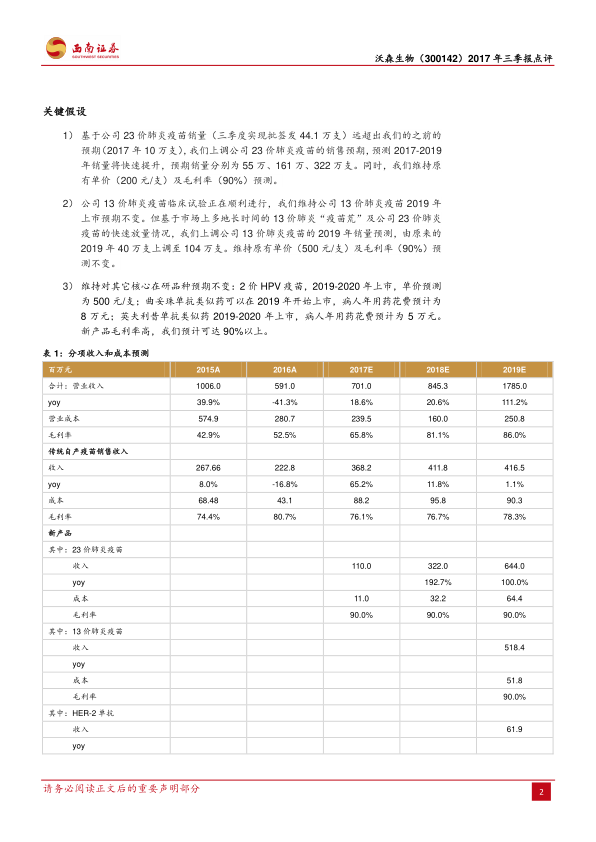

- 23价肺炎疫苗:单价200元/支,毛利率90%,2017-2019年销量分别为55万、161万、322万支。

- 13价肺炎疫苗:单价500元/支,毛利率90%,2019年上市首年销量104万支(此前预期40万支)。

- 其他核心在研品种:2价HPV疫苗单价500元/支,2019-2020年上市;曲妥珠单抗类似药2019年上市,年花费8万元;英夫利昔单抗类似药2019-2020年上市,年花费5万元;新产品毛利率均90%以上。

总结

沃森生物2017年三季报显示,公司主业已实质性恢复,第三季度实现盈利,全年有望扭亏。23价肺炎疫苗上市后快速放量,成为短期业绩支撑;13价肺炎结合疫苗、2价HPV疫苗等多个重磅在研品种预计在2019-2020年集中上市,将驱动公司进入业绩爆发期。国资增持改善了财务状况,研发管线丰富。分析师据此上调盈利预测,维持“买入”评级。需关注行业政策、研发进度及销售放量的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用