中心思想

13价肺炎疫苗临床成功奠定公司长期价值

沃森生物自主研发的13价肺炎球菌多糖结合疫苗Ⅲ期临床试验达到预设评价标准,成为全球第二家成功研发该重磅品种的企业,标志着公司疫苗研发能力跻身国际一流水平。这一里程碑事件将为公司打开全新增长空间,预计产品最快于2019年上市销售,峰值期有望贡献超过10亿元净利润,奠定公司长期价值基础。

一次性亏损事件不影响未来成长

公司2017年业绩大幅预亏5.34-5.39亿元,主要源于河北大安对赌协议引发的应收账款损失和资产减值,该损失为一次性事件,对公司未来业绩影响有限。剔除该因素,公司主业已恢复良好,随着核心疫苗产品逐步落地,未来盈利可期。

主要内容

事件:13价肺炎疫苗临床成功与业绩修正

公司公告两项重大事项:一是13价肺炎球菌多糖结合疫苗Ⅲ期临床试验结果全面达到预设评价标准,安全性与免疫原性数据符合预期;二是2017年业绩修正预告,预计亏损5.34-5.39亿元。两者共同构成当前公司基本面核心特征:研发突破与短期财务压力并存。

13价肺炎结合疫苗:全球“疫苗之王”与市场前景

研发进展与竞争格局

公司13价肺炎疫苗为全球第二家研发成功的产品,目前仅辉瑞(Pfizer)独家生产销售。辉瑞该产品2015年和2016年全球销售额分别达62亿美元和57亿美元,稳居全球最畅销疫苗榜首。辉瑞产品于2017年3月在国内上市,截至11月已获批签发70余万支,市场需求极为旺盛,多地出现“疫苗荒”,显示国内存在巨大供给缺口。

上市时间与商业价值

随着CDE改革推进,预计沃森13价肺炎疫苗有望纳入优先审评通道,最快2018年底获得生产批件,参考康希诺埃博拉病毒疫苗从受理到获批仅约5个月的先例,该预测具备合理性。参考公司23价肺炎疫苗从获批到上市耗时约4个月,13价疫苗生产工艺类似,预计从获批到上市约需5个月,因此最快2019年可实现销售。国内市场方面,假设定价500元/支,净利润率50%,按1800万新生儿计算,渗透率7%以上,销售峰值期可贡献超过10亿元净利润。国际市场方面,盖茨基金会预测全球有1.8亿剂缺口,公司产品可作为国际急需品种,出海前景广阔。

大幅亏损修正:河北大安对赌损失分析

事件背景与具体影响

公司于2014年和2016年签署河北大安股权转让协议,约定2017-2019年血浆采集规模分别不低于150吨、200吨和250吨。2017年实际采浆量仅91.13吨,完成率61%,且2018/2019年完成可能性亦较低。为此,公司承担河北大安赔付责任产生的应收账款损失3.34亿元,并计提资产减值1.22亿元,合计导致2017年亏损大幅超出预期。

实质影响评估

该损失为一次性事件,基于公司主营业务恢复情况,预计对未来年份净利润的影响不超过1亿元,不会改变公司中长期成长逻辑。

盈利预测与投资建议

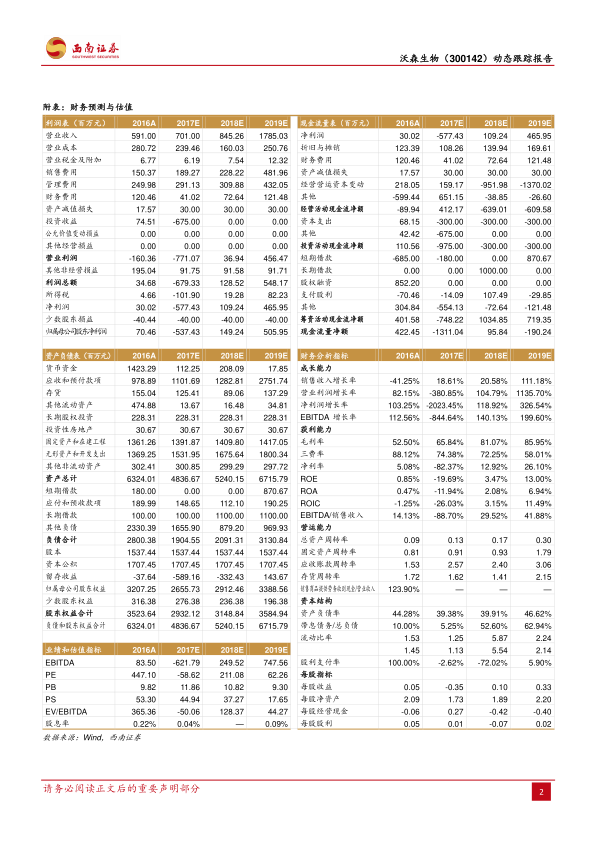

考虑到河北大安对赌损失为一次性,公司维持2018-2019年业绩预测不变。预计2017-2019年归母净利润分别为-5.37亿元、1.49亿元、5.06亿元,每股收益分别为-0.35元、0.10元、0.33元。对应PE分别为-59倍、211倍、62倍,当前股价20.49元。维持“买入”评级。核心驱动因素在于13价肺炎疫苗上市带来的业绩爆发,以及公司现有生物制品业务的稳步恢复。

风险提示

主要风险包括:疫苗行业政策动荡风险;核心产品(13价肺炎结合疫苗、23价肺炎疫苗等)获批进度及实际销售情况低于预期;河北大安对赌损失可能引发的实际损失及持续时间超预期;市场竞争加剧及定价压力。

总结

短期亏损无碍长期价值,研发突破驱动成长

本报告核心观点在于,沃森生物当前短期亏损由历史对赌协议一次性事件造成,不反映公司真实经营能力。相反,13价肺炎结合疫苗临床成功是公司研发实力的里程碑,其全球第二家上市地位、巨大的市场需求和优异的盈利能力将推动公司业绩在2019年后实现爆发式增长。从财务数据看,2017年营业收入预计7.01亿元,同比增长18.61%,主业已显现恢复态势;2019年营收预计17.85亿元,同比增长111.18%,归母净利润5.06亿元,净利率达26.10%。以销售额峰值10亿元利润计算,相对当前市值(315亿元)存在显著提升空间。投资者应关注公司疫苗产品的商业化进度以及河北大安事件的后续处置,在风险可控的前提下把握长期投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用