中心思想

核心产品即将进入收获期,研发管线价值凸显

本报告的核心观点是沃森生物长期深耕的疫苗研发管线即将进入集中收获期。其中,13价肺炎球菌多糖结合疫苗作为全球最畅销的疫苗品种,已进入国家药品监督管理局优先审评名单,预计2019年即可上市销售,其销售峰值期有望为公司贡献超过10亿元的净利润,是公司业绩爆发的核心驱动力。同时,公司丰富的后续研发管线,包括2价/9价HPV疫苗、HER-2单抗等品种大概率将陆续上市,形成多层次的产品梯队,有望推动公司从研发投入期全面转向盈利爆发期。

研发长跑进入收官阶段,业绩反转确定性增强

报告强调,随着13价肺炎疫苗等重磅品种的审评进程加速,公司多年来的高强度研发投入正进入收官阶段。从财务数据看,公司2017年预计净利润为-5.37亿元,但2018-2019年预计将分别实现净利润1.49亿元和5.06亿元,增长率分别高达127.77%和239.02%,业绩反转趋势明确。维持“买入”评级的核心逻辑即在于重磅品种上市带来的估值重塑与盈利跃升。

主要内容

事件:13价肺炎疫苗纳入优先审评

国家药品监督管理局公示最新拟优先审评名单,公司子公司玉溪沃森的13价肺炎球菌多糖结合疫苗进入名单。这一进展标志着该品种的审批进程显著加快,是公司研发管线从临床向商业化过渡的关键节点。

13价肺炎疫苗:峰值期或贡献10亿元以上净利润,有望2019年上市销售

1. 全球市场地位与需求缺口

该疫苗为全球最畅销疫苗,目前仅辉瑞独家生产销售,2015-2017年全球销售额分别为62亿、57亿、56亿美元。辉瑞产品于2017年国内上市,截至报告日已获批签发119万余支,市场极为旺盛,多地出现“疫苗荒”。据盖茨基金会预测,全球有1.8亿剂缺口,国际市场空间广阔。

2. 国内上市时间线预测

进入优先审评后,预计最快半年内拿到生产批件。参照康希诺埃博拉疫苗2017年5月受理、10月获批的先例,以及公司23价肺炎疫苗从获批到上市耗时4个多月,预计13价疫苗从获批到上市销售约需5个月,2019年可产生销售。

3. 利润贡献测算

假设国内定价500元/支,净利润率50%,以1800万新生儿接种渗透率7%为基数,销售峰值期净利润贡献可达10亿元以上。该品种是公司未来几年业绩爆发的核心支柱。

其他在研品种梯队:多个品种将陆续上市,形成业绩新增长极

1. 2价HPV疫苗

已进入III期临床,主要收集癌前病变II期病例样本,预计2019-2020年上市,销售峰值期每年贡献5亿元以上净利润。公司在该领域已有积累。

2. 9价HPV疫苗

2018年1月10日获得临床批件,基于2价HPV的经验,成功概率较大。HPV疫苗全球需求旺盛,国内渗透率仍低,增长空间巨大。

3. 单抗类药物

HER-2单抗、TNF-alpha单抗处于临床III期病例入组阶段,预计2019年左右上市,峰值期合计贡献利润超过5亿元。此外,PD-1单抗(II期临床)、IL-6单抗等产品形成丰富梯队。

4. 其他在研品种

包括新型HER-2单抗、RANKL单抗、ADC药物、四价脑膜炎球菌多糖结合疫苗、重组手足口病毒疫苗等,后续产品储备丰富,为公司长期增长提供了持续动力。

盈利预测与评级

1. 财务预测核心数据

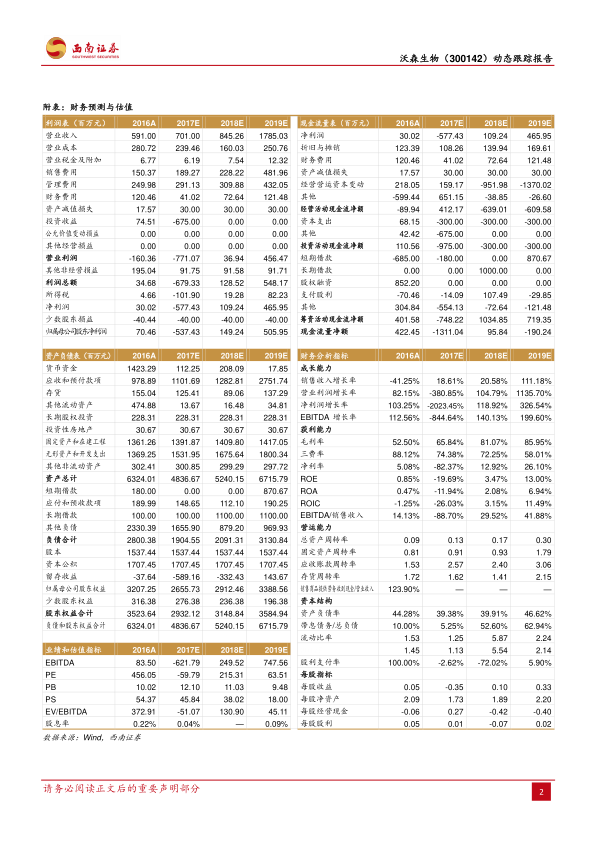

预计2017-2019年营业收入分别为7.01亿元、8.45亿元、17.85亿元,增长率分别为18.61%、20.58%、111.18%。归属母公司净利润分别为-5.37亿元、1.49亿元、5.06亿元。每股收益分别为-0.35元、0.10元、0.33元。

2. 估值与评级

对应2018-2019年PE分别为215倍、64倍。虽然短期估值较高,但考虑到2019年业绩爆发式增长,当前评级维持“买入”,6个月目标价未给出(等待进一步确认)。

风险提示

需关注以下风险:行业政策波动(如疫苗行业动荡)、核心产品获批进度及销售不及预期、河北大安对赌损失事件导致的实际损失和持续时间超预期。这些因素可能对公司短期业绩和估值产生压制。

总结

沃森生物当前正处于从研发投入期向盈利释放期转换的关键节点。13价肺炎疫苗纳入优先审评是市场最核心的催化剂,其全球性的需求缺口(1.8亿剂)和极高的利润率(预计净利润率50%)决定了该品种将成为公司未来几年利润的主要来源,峰值贡献超过10亿元净利润。与此同时,2价/9价HPV疫苗、HER-2单抗等后续品种的临床推进,构建了公司业绩可持续增长的梯队。从财务角度看,2017年是公司业绩低谷(亏损5.37亿元),2018年有望扭亏,2019年将迎来净利润的爆发式增长(预计5.06亿元,同比增长239%)。维持“买入”评级的核心逻辑在于:重磅品种上市带来的价值重估、研发管线的商业化变现、以及市场对疫苗龙头稀缺标的的溢价。投资者应重点关注13价肺炎疫苗的审批进度、上市时间、以及实际销售情况,同时密切跟踪后续品种的临床进展和政策变化,以把握公司从“研发长跑”进入“收获季”带来的投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用