盈康生命(300143)

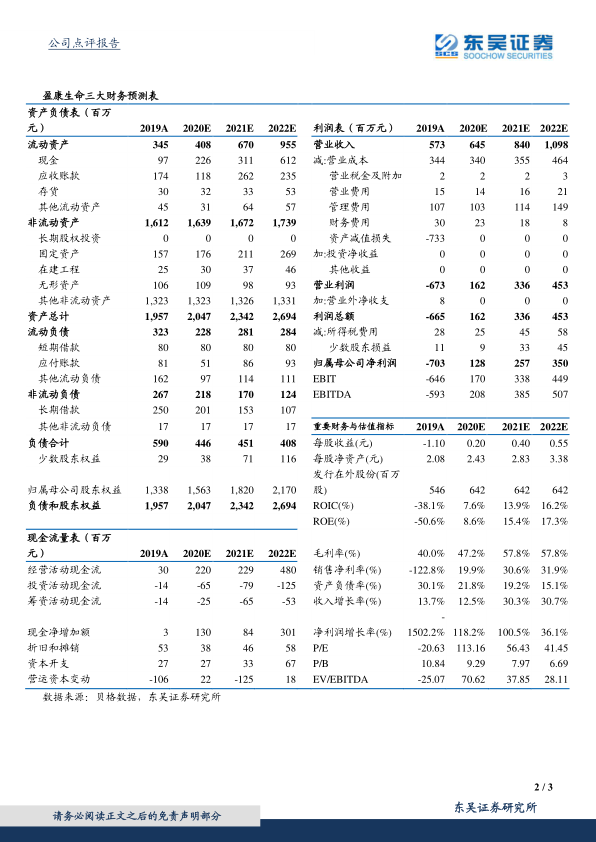

事件:2020年前三季度公司实现营业收入4.88亿元,同比增长21.37%,实现归母净利润0.43亿元,同比增长8.94%,实现扣非归母净利润0.46亿元,同比增长0.86%。经营性现金流净额0.81亿元,同比增长94.40%。

疫情营销逐步减退,公司业绩逐季改善:2020年,公司朝着“物联网肿瘤治疗综合生态品牌”的定位,从肿瘤治疗设备和肿瘤治疗服务两个维度推进肿瘤治疗康复领域全产业链的发展。随着新冠肺炎疫情的不利影响减退,公司经营业绩逐季改善。2020年Q1、Q2、Q3单季度,公司营业收入分别同比变化-5.89%、23.67%、38.78%,归母净利润同比变化-1452.42%、+69.90%、1.12%。前三季度,公司综合毛利率、净利率分别为39.48%(-9.15pct)、9.48%(-1.84pct)

Q3医疗器械板块同比增长70%,向高端化、数字化和网络化发展:放射治疗为肿瘤治疗三大方法之一,放射治疗设备伽玛刀的渗透率仍有望提升。公司全资子公司玛西普为国内伽玛刀设备领先企业,通过加速头体一体刀、直线加速器、小质子刀全品类等高端放疗设备布局,打造以智联云和智疗云为主的体验云平台,以及资源互联、整合、构建区域肿瘤医联网等,未来将致力于打造成为全球领先的肿瘤治疗科技生态品牌。2020年第三季度该板块收入同比增长70%,新产品研发稳定推进,样机验证顺利,未来新品上市将推动业绩快速增长。

Q3医疗服务板块同比增长26%,持续提高医院质控体系及运营能力:公司在质控标准体系、医疗服务精细化、人才梯队培养、行业学术交流等方面持续推进,并取得良好成效。四川友谊医院于2020年9月完成“三级甲等”综合医院的现场评审工作;长春盈康于2020年9月市医保完成对接开通。杭州怡康医院引入专家团队共创,2020年Q3收入同比增长232%;友方医院新增PET-CT和TOMO治疗设备,引入国内放疗首席专家团队,致力于提供最佳诊疗体验。此外,四川友谊医院与四川护理职业学院、佳木斯大学分别签署战略合作协议,在产教融合、就业创业基地、共建实习就业基地等方面建立全方位战略合作关系。截至2020年10月,“盈康医学学术交流平台”共吸引33位行业知名专家,进行了36场学术直播,访问量达到28万人次,公司为立体定向放射外科学科发展做出贡献,未来也有望受益于行业发展带来的红利。

盈利预测与投资评级:预计公司2020-2022年归母净利润分别为1.28亿2.57亿/3.50亿元,对应2020-2022年EPS分别为0.20元/0.40元/0.55元,对应PE分别为113X/56X/41X。看好公司作为肿瘤治疗综合服务商,医疗服务与医疗设备双轮驱动业绩增长。维持“买入”评级。

风险提示:医疗服务业务推进不及预期;伽玛刀订单不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用