盈康生命(300143)

段落提要:2020年公司实现营业收入6.61亿元(+15.38%),实现归母净利润1.28亿元(+118.21%),实现扣非归母净利润0.11亿元(+101.48%)。2021Q1季度公司实现营业收入1.33亿元(+32.17%),归母净利润0.11亿元(+197.95%),扣非归母净利润-0.1亿元。经营性现金流量净额0.49亿元(+44.12%)。

年报业绩符合预期,Q1医疗服务快速增长:2020年受到新冠肺炎疫情影响,公司四个季度营业收入分别同比变化-5.89%、+23.67%、+38.78%、+1.30%,收入增长主要源于经销商品及伽玛刀销售收入增长所致,全年业绩总体符合我们预期。Q1季度公司收入增速回升至32.17%,其中医疗服务板块实现收入1.31亿元,同比增长49%;门诊人次同比增长131%,入院人次同比增长13%,经营指标向好。医疗器械板块收入比上年同期下降,但Q1已签约订单4台,后续将通过事前算赢的订单漏斗机制,加速意向订单的落地和已签约订单的收入转化,以推动医疗器械板块的收入及业绩增长。

医疗器械板块坚持高端化战略,增值服务收入可持续性增强:我国放射治疗设备伽玛刀的渗透率提升空间仍大。全资子公司玛西普为国内伽玛刀设备领先企业,通过加速头体一体刀、直线加速器、小质子刀全品类等高端放疗设备布局,打造以智联云和智疗云为主的体验云平台,以及资源互联、整合、构建区域肿瘤医联网等。公司不断强化从产品到售后的一体化增值服务,增强收入可持续性,Q1季度维保收入同比增长248%,已取得显著成效。

医疗服务板块打造以放疗为特色的肿瘤一站式全场景医疗服务品牌,医院精细化管理运营能力有望持续提升。公司医院板块收入增速显著,经营指标向好,四川友谊、重庆友方、长春盈康、杭州怡康四家医院Q1收入分别同比增长49%、25%、97%、88%,其中四川友谊和重庆友方的净利润分别同比增长62%、465%。公司医疗服务板块持续推进医疗事业平台、人才平台、科技平台、体验平台、供应链平台、投资平台共六大平台体系建设,提升公司的医院管理运营能力,有望持续提升医疗服务能力与品牌影响力。

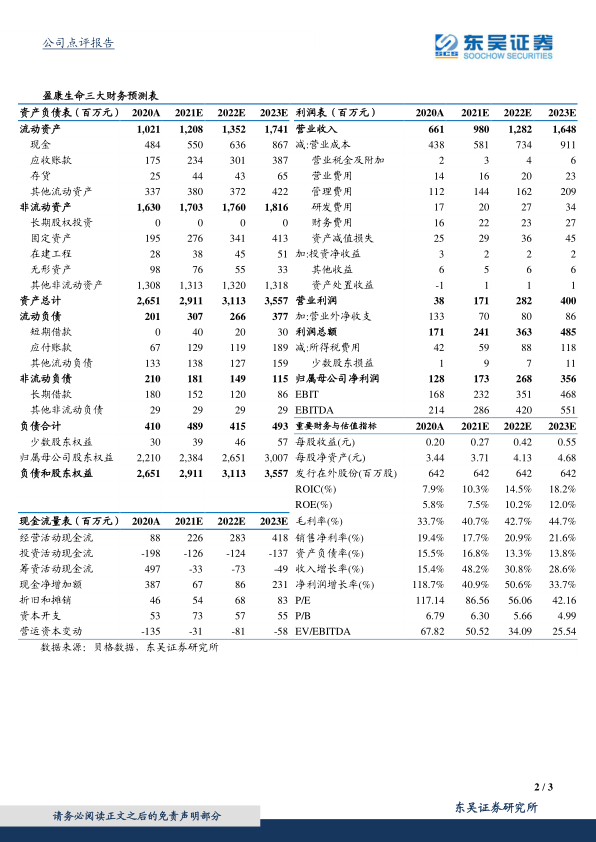

盈利预测与投资评级:考虑到医疗服务板块受疫情冲击显著,医疗器械订单具有一定波动性,我们将公司2021-2022年归母净利润分别2.57亿元/3.50亿元调整至1.73亿元/2.68亿元,预计2023年约3.56亿元,对应市值的PE分别为87X/56X/42X。维持“买入”评级。

风险提示:单院增长或不及预期;伽玛刀订单或不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用