盈康生命(300143)

事件: 5 月 25 日,公司公告拟通过现金支付方式购买盈康医管持有的苏州广慈 100%股权, 交易金额为 6.31 亿元。 本次交易完成后,苏州广慈将成为盈康生命的全资子公司。

收购苏州广慈肿瘤医院,医疗服务板块规模与实力大增。 苏州广慈主要业务为肿瘤相关的特色医疗服务,与公司原有业务协同。本次交易的业绩承诺为标的公司 2021/2022/2023/2024 年度经审计的合并报表归母公司净利润(扣除非经常性损益后) 分别不低于人民币 3744.64 万元、4867.92 万元、 5931.96 万元、 7042.92 万元。公司现有开业 4 家医院,2019 年/2020 年医疗服务板块收入分别为 4.28/4.58 亿元,毛利分别为1.46/1.22 亿元。 2019 年/2020 年苏州广慈肿瘤医院收入分别为 3.37/3.95亿元,净利润分别为 2549/2907 万元。此次纳入苏州广慈肿瘤医院,将增强公司的医疗服务能力和市场竞争力,增厚上市公司业绩。

实控人海尔集团助推公司向医疗健康领域转型,有望陆续注入医疗产业资源。 为助推盈康生命向医疗健康领域转型, 实现“物联网肿瘤治疗康复综合生态品牌”的定位, 实控人海尔集团及盈康医投围绕盈康生命的产业布局先期投资, 在上市公司体外孵化相关或相似性资产。 海尔集团目前已经投资和控制多家专科医院和康复医院,包括苏州广慈肿瘤医院、上海永慈康复医院、上海盈康护理院、杭州怡康护理院、长沙东协盛医院、长沙协盛康复医院、青岛盈海医院等。根据 2019 年 1 月海尔集团的同业竞争承诺:公司会在未来 60 个月内把相关资产注入盈康生命或是转给无关联第三方,以解决同业竞争问题。未来海尔集团医疗资产有望与公司医疗服务资源整合,形成覆盖中国大部分地区的肿瘤医疗服务网络,提升公司业务规模与盈利能力。

放疗设备与数字化战略加持,打造以放疗为特色的肿瘤一站式全场景医疗服务。我国放治疗渗透率提升空间仍大,全资子公司玛西普为国内伽玛刀设备领先企业,通过高端放疗设备打造高端化、数字化、网络化应用场景,构建区域肿瘤医联网等,其新型头体合一伽玛刀和直线加速器样机已经在进行型式检验, 将尽快申报注册,其他产品线顺利推进中。公司放疗设备加持, 医院板块精细化管理运营持续推进,有望打造以放疗为特色的肿瘤一站式全场景医疗服务第一联想度品牌。

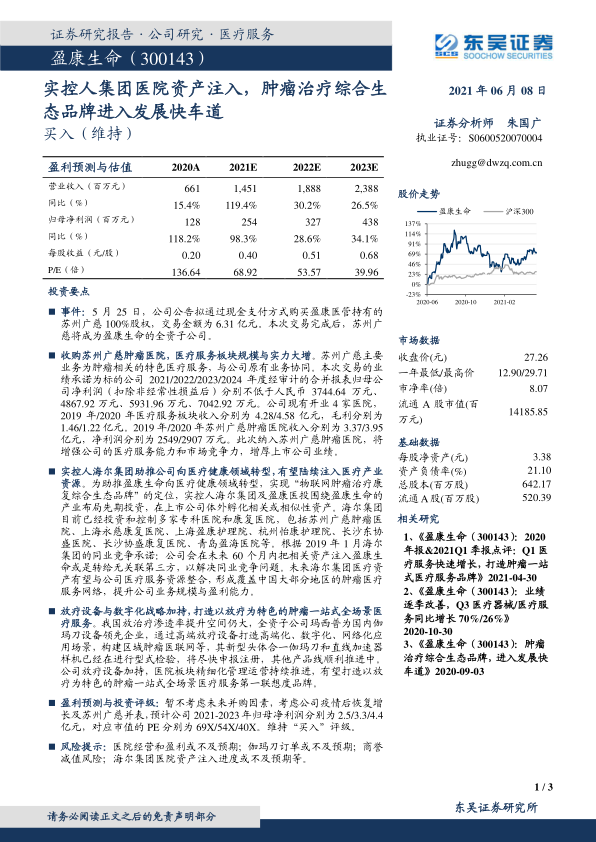

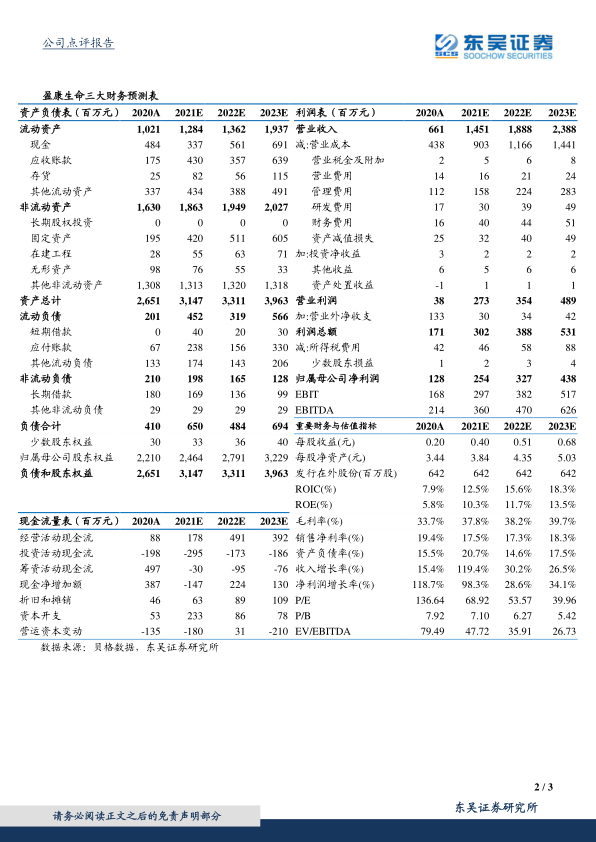

盈利预测与投资评级: 暂不考虑未来并购因素, 考虑公司疫情后恢复增长及苏州广慈并表,预计公司 2021-2023 年归母净利润分别为 2.5/3.3/4.4亿元,对应市值的 PE 分别为 69X/54X/40X。维持“买入”评级。

风险提示: 医院经营和盈利或不及预期;伽玛刀订单或不及预期;商誉减值风险;海尔集团医院资产注入进度或不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用