中心思想

二季度业绩强劲反弹,验证核心成长逻辑

药石科技2020年上半年受疫情影响一季度收入增速放缓,但二季度实现全面恢复,收入和归母净利润分别同比增长108.5%和65.4%,显示出公司作为分子砌块龙头强大的业务韧性和成长弹性。

独特研发驱动模式奠定长期竞争优势

公司基于自主研发的小分子砌块产品库,构建了区别于传统CRO/CMO的商业模式,研发投入保持高位,砌块库规模持续扩张,为未来订单增长和市场份额提升提供坚实支撑。

主要内容

业绩总结

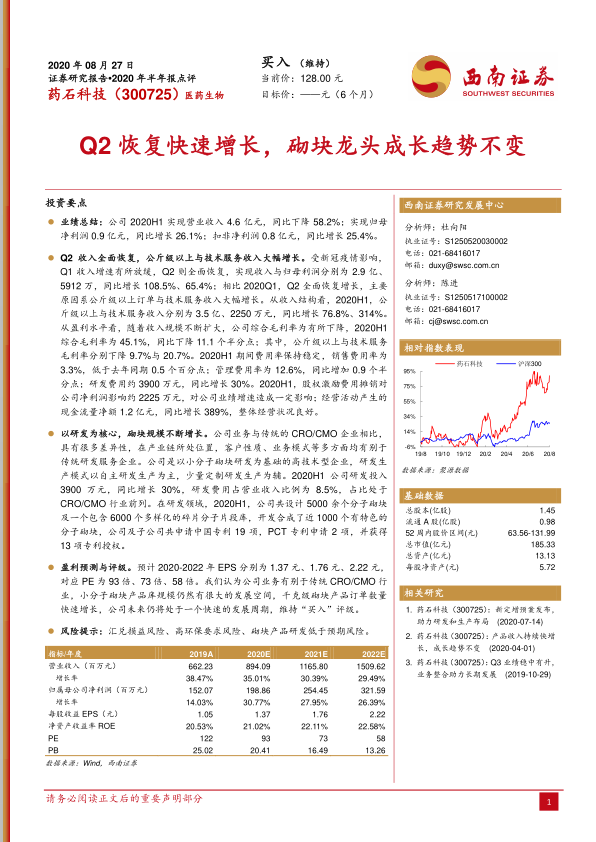

2020H1公司实现营业收入4.6亿元,同比增长58.2%;实现归母净利润0.9亿元,同比增长26.1%;扣非净利润0.8亿元,同比增长25.4%。整体表现符合预期,其中Q2贡献主要增量。

Q2收入全面恢复,公斤级以上与技术服务收入大幅增长

Q2收入及归母利润分别为2.9亿元和5912万元,同比增长108.5%和65.4%,相比Q1全面恢复。收入结构上,2020H1公斤级以上收入3.5亿元,同比增长76.8%;技术服务收入2250万元,同比增长314%。盈利水平方面,综合毛利率45.1%,同比下降11.1个百分点,主要受公斤级以上和技术服务毛利率分别下降9.7%和20.7%影响。期间费用率保持稳定,销售费用率3.3%(-0.5pct),管理费用率12.6%(+0.9pct),研发费用约3900万元同比增长30%。股权激励费用摊销影响净利润约2225万元,经营活动现金流净额1.2亿元,同比增长389%,经营状况良好。

以研发为核心,砌块规模不断增长

公司以小分子砌块研发为基础,业务模式区别于传统CRO/CMO,以自主研发生产为主。2020H1研发投入3900万元,同比增长30%,研发费用率8.5%处于行业前列。期间共设计5000余个分子砌块及包含6000个碎片分子片段库,开发合成了近1000个特色分子砌块,申请中国专利19项、PCT专利2项,获13项专利授权。

盈利预测与评级

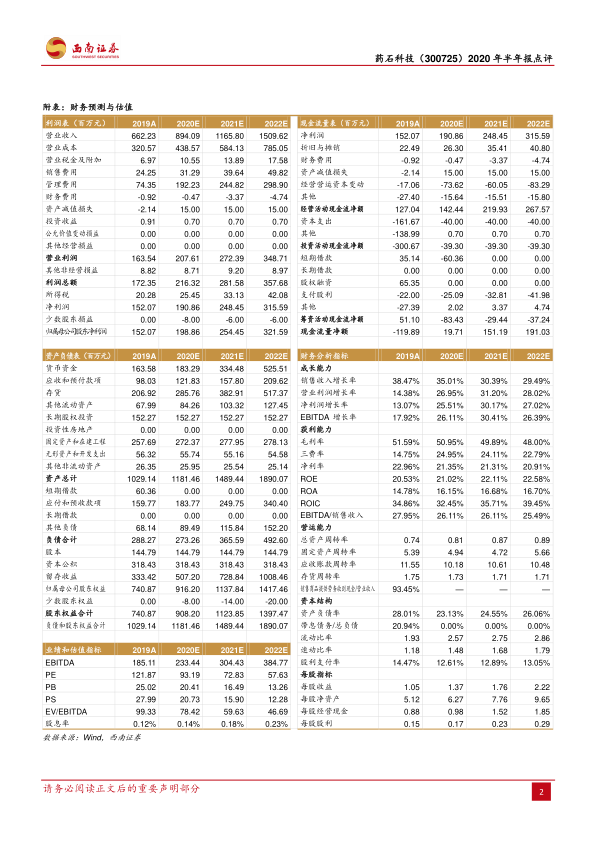

预计2020-2022年EPS分别为1.37元、1.76元、2.22元,对应PE为93倍、73倍、58倍。认为公司小分子砌块产品库仍有很大发展空间,千克级订单快速增长,维持“买入”评级。

风险提示

汇兑损益风险、高环保要求风险、砌块产品研发低于预期风险。

总结

药石科技2020年上半年业绩在Q2强劲反弹,公斤级以上和技术服务收入大幅增长,展现了分子砌块龙头在疫情后的快速恢复能力。公司以高研发投入构建独特竞争壁垒,砌块库规模持续扩大,产品订单快速增长。盈利预测显示未来三年业绩维持高增速,当前估值对应较高PE,但公司差异化商业模式和成长空间支持“买入”评级。需关注汇率波动、环保及研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用