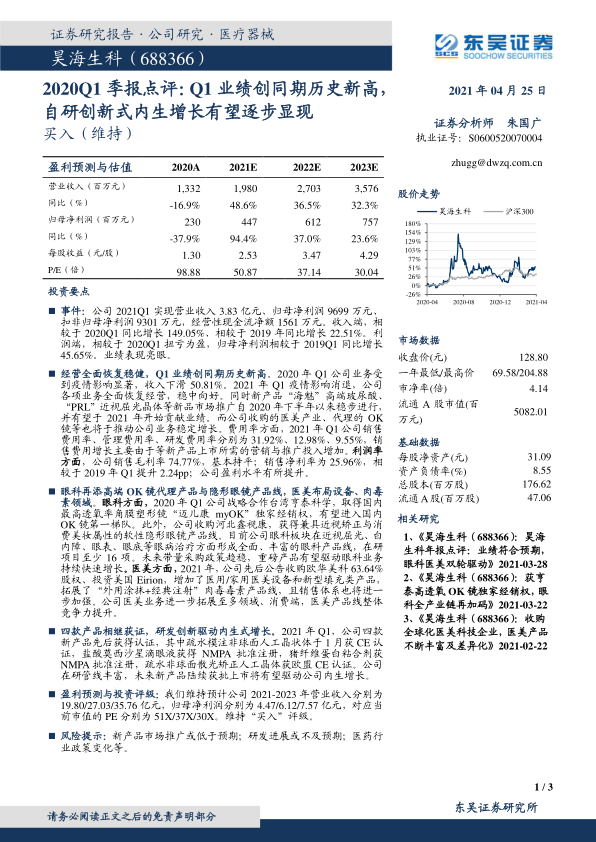

昊海生科(688366)

事件: 公司 2021Q1 实现营业收入 3.83 亿元、 归母净利润 9699 万元、扣非归母净利润 9301 万元, 经营性现金流净额 1561 万元。 收入端,相较于 2020Q1 同比增长 149.05%、相较于 2019 年同比增长 22.51%。利润端,相较于 2020Q1 扭亏为盈,归母净利润相较于 2019Q1 同比增长45.65%。业绩表现亮眼。

经营全面恢复稳健, Q1 业绩创同期历史新高。 2020 年 Q1 公司业务受到疫情影响显著, 收入下滑 50.81%。 2021 年 Q1 疫情影响消退,公司各项业务全面恢复经营,稳中向好。 同时新产品“海魅”高端玻尿酸、“ PRL”近视屈光晶体等新品市场推广自 2020 年下半年以来稳步进行,并有望于 2021 年开始贡献业绩。而公司收购的医美产业、代理的 OK镜等也将于推动公司业务稳定增长。 费用率方面, 2021 年 Q1 公司销售费用率、管理费用率、 研发费用率分别为 31.92%、 12.98%、 9.55%,销售费用增长主要由于等新产品上市所需的营销与推广投入增加。 利润率方面, 公司销售毛利率 74.77%, 基本持平;销售净利率为 25.96%,相较于 2019 年 Q1 提升 2.24pp;公司盈利水平有所提升。

眼科再添高端 OK 镜代理产品与隐形眼镜产品线,医美布局设备、肉毒素领域。 眼科方面, 2020 年 Q1 公司战略合作台湾亨泰科学,取得国内最高透氧率角膜塑形镜“迈儿康 myOK”独家经销权,有望进入国内OK 镜第一梯队。 此外,公司收购河北鑫视康,获得兼具近视矫正与消费美妆属性的软性隐形眼镜产品线。 目前公司眼科板块在近视屈光、白内障、眼表、眼底等眼病治疗方面形成全面、丰富的眼科产品线,在研项目至少 16 项。未来带量采购政策趋稳,重磅产品有望驱动眼科业务持续快速增长。 医美方面, 2021 年, 公司先后公告收购欧华美科 63.64%股权、投资美国 Eirion, 增加了医用/家用医美设备和新型填充类产品,拓展了“外用涂抹+经典注射”肉毒毒素产品线,且销售体系也将进一步加强。 公司医美业务进一步拓展至多领域、消费端,医美产品线整体竞争力提升。

四款产品相继获证,研发创新驱动内生式增长。 2021 年 Q1,公司四款新产品先后获得认证,其中疏水模注非球面人工晶状体于 1 月获 CE 认证,盐酸莫西沙星滴眼液获得 NMPA 批准注册, 猪纤维蛋白粘合剂获NMPA 批准注册,疏水非球面散光矫正人工晶体获欧盟 CE 认证。公司在研管线丰富, 未来新产品陆续获批上市将有望驱动公司内生增长。

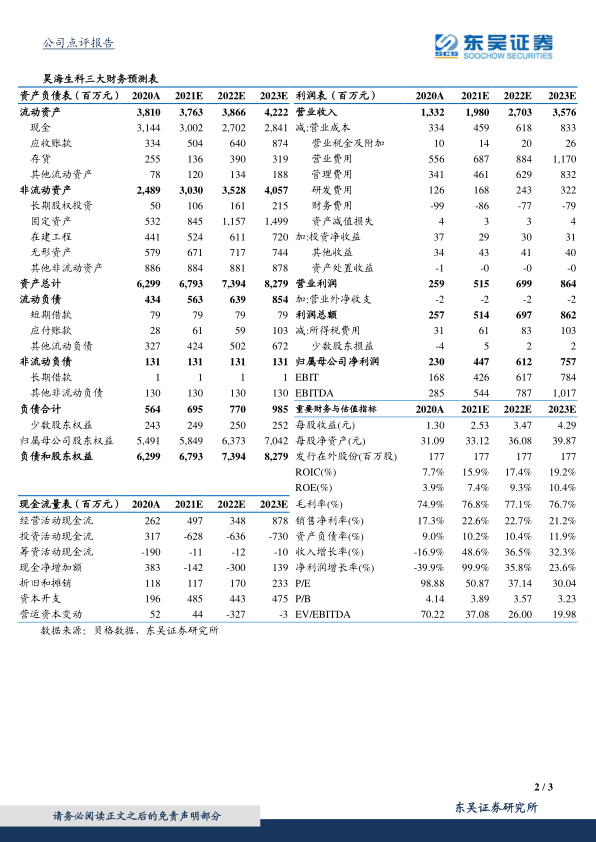

盈利预测与投资评级: 我们维持预计公司 2021-2023 年营业收入分别为19.80/27.03/35.76 亿元, 归母净利润分别为 4.47/6.12/7.57 亿元,对应当前市值的 PE 分别为 51X/37X/30X。 维持“买入”评级。

风险提示: 新产品市场推广或低于预期;研发进展或不及预期;医药行业政策变化等。

微信扫一扫-立即使用

微信扫一扫-立即使用