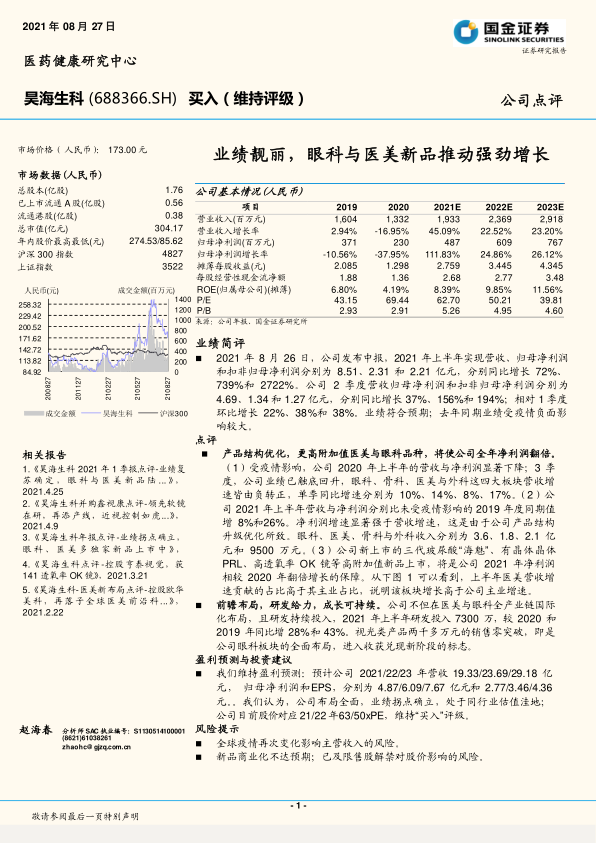

昊海生科(688366)

业绩简评

2021 年 8 月 26 日,公司发布中报,2021 年上半年实现营收、归母净利润和扣非归母净利润分别为 8.51、2.31 和 2.21 亿元,分别同比增长 72%、739%和 2722%。公司 2 季度营收归母净利润和扣非归母净利润分别为4.69、1.34 和 1.27 亿元,分别同比增长 37%、156%和 194%;相对 1 季度环比增长 22%、38%和 38%。业绩符合预期;去年同期业绩受疫情负面影响较大。

点评

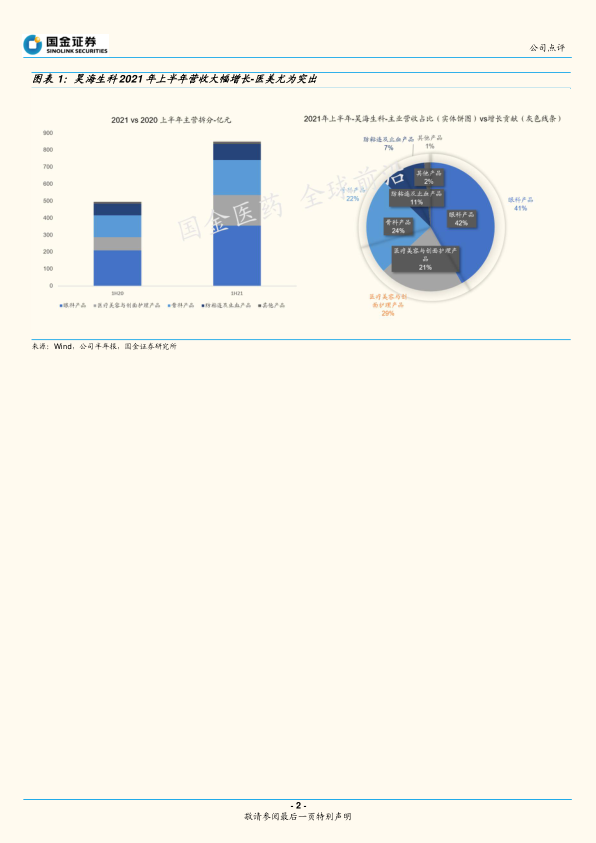

产品结构优化,更高附加值医美与眼科品种,将使公司全年净利润翻倍。(1)受疫情影响,公司 2020 年上半年的营收与净利润显著下降;3 季度,公司业绩已触底回升,眼科、骨科、医美与外科这四大板块营收增速皆由负转正,单季同比增速分别为 10%、14%、8%、17%。(2 )公司 2021 年上半年营收与净利润分别比未受疫情影响的 2019 年度同期值增 8%和26%。净利润增速显著强于营收增速,这是由于公司产品结构升级优化所致。眼科、医美、骨科与外科收入分别为 3.6、1.8、2.1 亿元和 9500 万元。(3 )公司新上市的三代玻尿酸“ 海魅” 、有晶体晶体PRL、高透氧率 OK 镜等高附加值新品上市,将是公司 2021 年净利润相较 2020 年翻倍增长的保障。从下图 1 可以看到,上半年医美营收增速贡献的占比高于其主业占比,说明该板块增长高于公司主业增速。

前瞻布局,研发给力,成长可持续。公司不但在医美与眼科全产业链国际化布局,且研发持续投入,2021 年上半年研发投入 7300 万,较 2020 和2019 年同比增 28%和 43%。视光类产品两千多万元的销售零突破,即是公司眼科板块的全面布局,进入收获兑现新阶段的标志。

盈利预测与投资建议

我们维持盈利预测:预计公司 2021/22/23 年营收 19.33/23.69/29.18 亿元, 归母净利润和EPS,分别为 4.87/6.09/7.67 亿元和 2.77/3.46/4.36元。。我们认为,公司布局全面,业绩拐点确立,处于同行业估值洼地;公司目前股价对应 21/22 年 63/50xPE,维持“买入”评级。

风险提示

全球疫情再次变化影响主营收入的风险。

新品商业化不达预期;已及限售股解禁对股价影响的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用