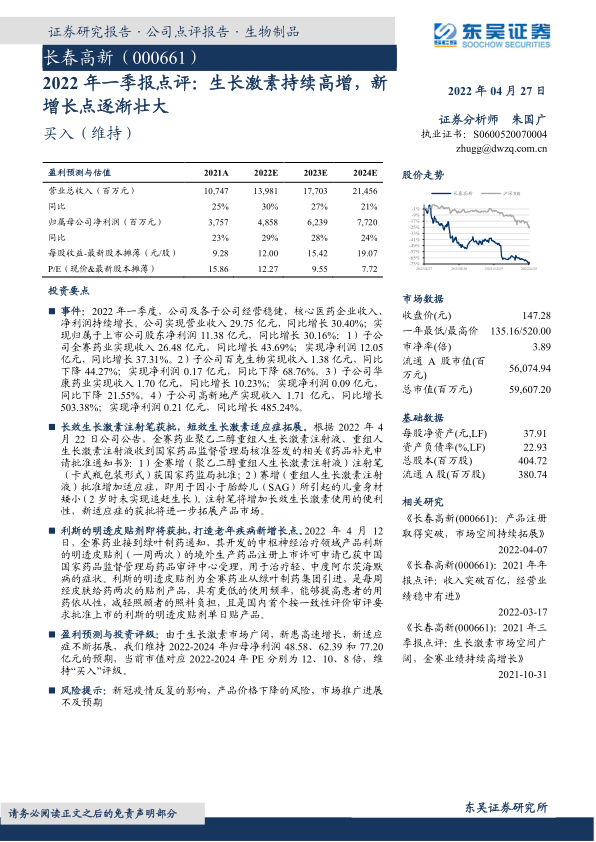

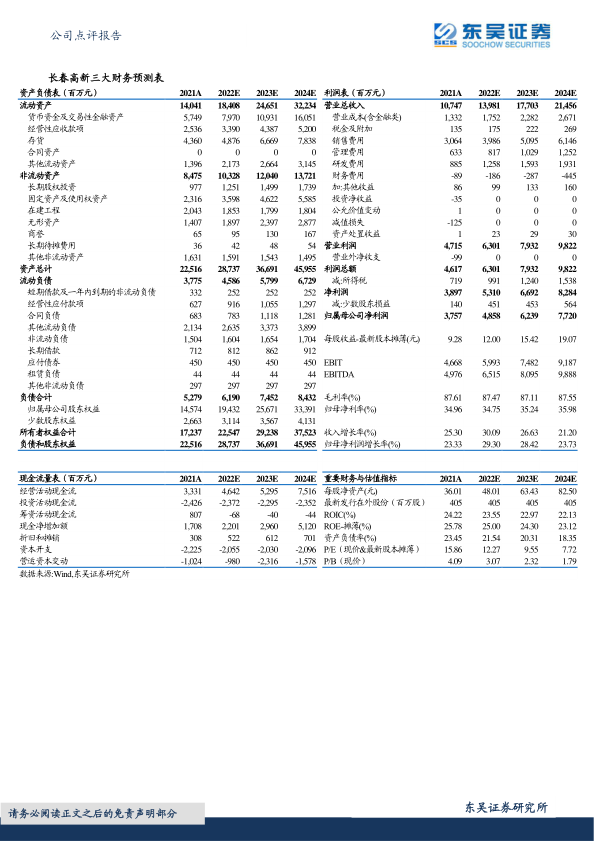

长春高新(000661)

事件:2022年一季度,公司及各子公司经营稳健,核心医药企业收入、净利润持续增长。公司实现营业收入29.75亿元,同比增长30.40%;实现归属于上市公司股东净利润11.38亿元,同比增长30.16%:1)子公司金赛药业实现收入26.48亿元,同比增长43.69%;实现净利润12.05亿元,同比增长37.31%。2)子公司百克生物实现收入1.38亿元,同比下降44.27%;实现净利润0.17亿元,同比下降68.76%。3)子公司华康药业实现收入1.70亿元,同比增长10.23%;实现净利润0.09亿元,同比下降21.55%。4)子公司高新地产实现收入1.71亿元,同比增长503.38%;实现净利润0.21亿元,同比增长485.24%。

长效生长激素注射笔获批,短效生长激素适应症拓展。根据2022年4月22日公司公告,金赛药业聚乙二醇重组人生长激素注射液、重组人生长激素注射液收到国家药品监督管理局核准签发的相关《药品补充申请批准通知书》:1)金赛增(聚乙二醇重组人生长激素注射液)注射笔(卡式瓶包装形式)获国家药监局批准;2)赛增(重组人生长激素注射液)批准增加适应症,即用于因小于胎龄儿(SAG)所引起的儿童身材矮小(2岁时未实现追赶生长)。注射笔将增加长效生长激素使用的便利性,新适应症的获批将进一步拓展产品市场。

利斯的明透皮贴剂即将获批,打造老年疾病新增长点。2022年4月12日,金赛药业接到绿叶制药通知,其开发的中枢神经治疗领域产品利斯的明透皮贴剂(一周两次)的境外生产药品注册上市许可申请已获中国国家药品监督管理局药品审评中心受理,用于治疗轻、中度阿尔茨海默病的症状。利斯的明透皮贴剂为金赛药业从绿叶制药集团引进,是每周经皮肤给药两次的贴剂产品,具有更低的使用频率,能够提高患者的用药依从性,减轻照顾者的照料负担,且是国内首个按一致性评价审评要求批准上市的利斯的明透皮贴剂单日贴产品。

盈利预测与投资评级:由于生长激素市场广阔,新患高速增长,新适应症不断拓展,我们维持2022-2024年归母净利润48.58、62.39和77.20亿元的预期,当前市值对应2022-2024年PE分别为12、10、8倍,维持“买入”评级。

风险提示:新冠疫情反复的影响,产品价格下降的风险,市场推广进展不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用