中心思想

战略合作开启基因测序新篇章,迈克生物有望掌握产业核心话语权

- 迈克生物与全球分子诊断巨头德国凯杰成立合资公司“迈凯基因”,迈克控股60%,旨在实现二代测序技术(NGS)在中国的本地化开发、生产、获批及销售,并获得凯杰在华NGS产品本地化和商业化的唯一合作地位。

- 凯杰在基因测序全产业链(样本制备、自动化检测、生物信息解读)具备显著优势,其GeneReader系统是目前最适合临床使用的二代测序方案;通过深度合作,迈克将直接切入技术壁垒高的上游测序产品领域,避开国内多数企业仅从事下游服务的竞争格局,有望占据国内基因测序产业制高点。

精准布局契合政策与市场双风口,长远发展空间广阔

- 我国基因测序市场预计2020年突破百亿元规模,年复合增长率约20%,肿瘤基因检测(60%)和遗传筛查(20%)为主要应用场景;政策从“叫停”转向“有序批准”与“鼓励发展”,但国外测序产品尚未获CFDA认证,合资模式是外资进入中国的唯一合规路径,也是国内企业获取核心技术的战略窗口。

- 迈克与凯杰的合作采取“控股+独家伙伴”的高效灵活模式:迈克出资1,800万美元(占60%),董事会5席中迈克委派3席并指定董事长,同时将凯杰现有NGS研发团队转入合资公司。这种结构既避免直接收购的高风险,又确保迈克对技术本土化与商业化的主导权,长远看有望实现二代测序技术的自主生产,形成强大竞争壁垒。

主要内容

一、事件:与德国凯杰共同投资设立合资公司,股票复牌

- 2017年5月2日晚,迈克生物公告拟与德国凯杰在中国共同投资设立合资公司“迈凯基因”,投资总额9,000万美元,注册资本3,000万美元,迈克出资1,800万美元(占60%),凯杰出资1,200万美元(占40%)。合资公司将负责NGS技术及产品的本地化开发、生产、获批及销售,并提供从样本制备到结果解读的完整二代测序解决方案。

- 协议明确:合资公司将是凯杰在中国NGS产品本地化和商业化的唯一合作伙伴,未来可能将注册资本增至5,400万美元。同时公司股票于公告后复牌。

二、我们的观点

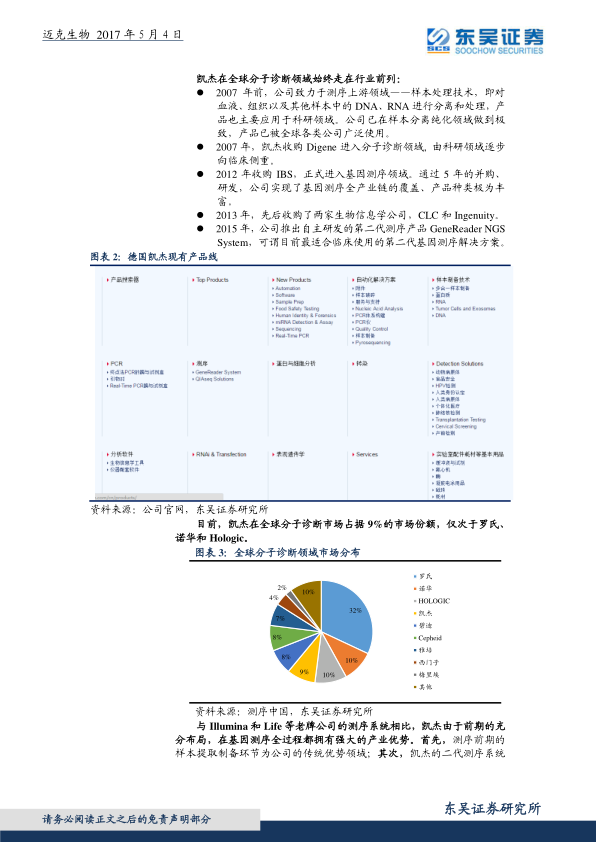

1. 德国凯杰:全球分子诊断巨头,基因测序全产业链优势显著

- 公司背景:凯杰成立于1984年,总部德国,30余年专注于生物技术与分子诊断,拥有500余种诊断产品,覆盖临床分子检测、应用检测、制药及学术研究领域,在全球分子诊断市场占9%份额,仅次于罗氏、诺华和Hologic。

- 技术演进:2007年前专注测序上游样本处理(DNA/RNA分离),2007年收购Digene进入分子诊断,2012年收购IBS正式进军基因测序,2015年推出自主研发的GeneReader NGS System,实现全自动化、傻瓜化操作,尤其适合临床靶向DNA检测。通过收购CLC和Ingenuity,拥有全球海量基因测序数据库(每周更新),大幅缩短数据解读时间。

- 经营数据:2016年主营业务收入13.38亿美元(同比+4.4%),诊断设备/仪器收入占比87%,分子诊断占服务收入50%。产品主要销往欧美中东,亚洲占比仅21%。GAAP净利润8,000万美元(同比-38.2%),主要因频繁并购费用拖累。

2. 基因测序产品在国内市场:政策利好、竞争空白,中外合作实现共赢

- 市场规模:2015年全球基因测序市场约60亿美元,预计2020年达140亿美元(CAGR 18.5%)。国内市场尚小,预计2020年突破百亿元,年增速约20%。肿瘤基因检测占比60%,遗传筛查20%,健康检测10%。

- 政策环境:经历宽松(2014年前)→叫停(2014年2月)→有序批准(2014年6月)→鼓励发展(2015年至今)。目前国外测序产品(如Illumina、Life)仅处于注册中,尚未获CFDA认证。国内仅5家企业拥有基因测序仪注册证(华大基因、达安基因、华因康、博奥生物、贝瑞和康),其中华大基因通过收购CG获得技术并自主研发,其余多属贴牌生产。

- 产业链格局:上游测序产品(仪器+软件)被Illumina、Life、罗氏垄断(合计>90%),国内企业多贴牌或以下游测序服务为主。外企为进入中国市场需与国内企业合作,国内企业借此迅速切入上游核心环节,实现技术突破和市场份额抢占。

3. 迈克与凯杰深度合作:布局长远,有望占据国内基因测序制高点

- 合作细节:合资公司设董事会(5名董事:迈克3名、凯杰2名),董事长由迈克指定;总经理双方共同选择。现有NGS研发团队转入合资公司,确保技术延续性。出资结构为迈克60%、凯杰40%,未来可增资至5,400万美元。

- 战略意义:迈克控股合资公司,既避开直接收购的高风险,又引入凯杰强大的研发力量和全链条技术。通过本土化开发与生产,有望实现二代测序技术的自主化,打破国外巨头垄断,占据国内基因测序领域制高点,同时为后续产品商业化提供合规路径。

三、盈利预测与投资建议

- 预测2017-2019年收入分别为19.51亿、24.10亿、30.55亿元;归属母公司净利润分别为3.78亿、4.81亿、6.02亿元;对应EPS分别为0.68、0.86、1.08元。

- 看好公司在基因测序领域的长远布局及自身生化免疫诊断产品的持续增长,维持“增持”评级。

四、风险提示

- 测序产品注册与推广进度可能不达预期;基因测序产业政策存在不确定性风险。

总结

本报告系统分析了迈克生物与德国凯杰合资布局基因测序的战略事件。核心结论如下:凯杰作为全球分子诊断巨头,在基因测序全产业链(样本制备、自动化检测、生物信息解读)拥有深厚技术积累,其GeneReader系统是目前最适宜临床应用的二代测序方案。国内基因测序市场增速快(CAGR 20%)、政策鼓励但外资产品尚未获批,合资模式成为外企进入中国市场的唯一合规路径。迈克以控股60%并拥有董事会主导权的方式,与凯杰建立独家合作关系,不仅获得技术本地化开发与商业化权利,更将研发团队纳入合资体系,实现从“下游服务商”向“上游产品制造商”的跨越。财务方面,公司自身生化免疫诊断业务保持稳健增长,预测2017-2019年净利润复合增速约24%,合资项目有望在中长期贡献增量。整体来看,该合作风险可控、布局深远,迈克生物有望借此占据国内基因测序产业制高点,维持“增持”评级。主要风险在于产品注册周期和产业政策变化。

微信扫一扫-立即使用

微信扫一扫-立即使用