中心思想

业绩符合预期,自产化学发光与打包业务构成核心增长引擎

- 公司2017年上半年实现营收8.4亿元(同比+26.0%),归母净利润1.9亿元(同比+16.9%),扣非归母净利润1.8亿元(同比+31.6%),业绩基本符合市场预期。

- 自产产品收入3.4亿元(同比+35.5%),其中化学发光试剂收入1.2亿元(同比+67.4%),成为最强劲的增长极;生化试剂约2亿元(同比+18%),血球试剂低基数下增速达135.6%。

- 代理业务收入4.9亿元(同比+21.3%),通过渠道扩张与打包模式,预计未来将维持20%-25%的稳健增长。

高速仪器获批在即,化学发光业务有望迎来加速放量

- 存量仪器单产持续提升:化学发光仪器单产从2015年10-11万元/台增长至2017年中报约15万元/台,预计全年超16万元/台,2018年达18-20万元/台。

- 面向三甲医院的模块化200速和300速新化学发光仪器预计2017年底获批,2018年起销售,参考安图生物30万元/台及进口仪器150-300万元/台的单产水平,新仪器将显著拉升单产,驱动试剂收入加速增长。

主要内容

事件:半年报数据披露

- 公司发布2017年半年报:上半年实现营收8.4亿元,同比+26.0%;归母净利润1.9亿元,同比+16.9%;扣非后归母净利润1.8亿元,同比+31.6%;经营性现金流量净额-1476.5万元,同比-72.5%;EPS为0.35元。

- 单季度看,2017Q2营收和归母净利润同比增速分别为+23.9%和+16.6%,延续较快增长态势。

业绩分析:自产化学发光与打包业务驱动增长

自产产品表现强劲

- 自产试剂收入3.3亿元,同比+34.1%,其中化学发光试剂收入1.2亿元(同比+67.4%),生化试剂约2亿元(同比+18%左右),自产血球试剂增速135.6%,预计全年达2000万元左右。

- 化学发光及未来新增自产产品将是未来3-5年主要增长动力。

代理业务稳健增长

- 代理产品收入4.9亿元,同比+21.3%;其中代理试剂4.3亿元(同比+24.1%),代理仪器6402万元(同比+20%)。

- 在渠道扩张和打包模式拓展下,代理业务有望延续20%-25%增长。

化学发光业务展望:存量单产提升与新仪器获批

存量仪器单产持续提高

- 化学发光仪器单产从2015年10-11万元/台增至2016年13万元/台,2017年中报达15万元/台,预计全年超16万元/台,2018年达18-20万元/台,有力带动试剂增长。

- 基层检测项目不断丰富是单产提升的核心驱动力。

新高速仪器即将上市

- 针对三甲医院的模块化200速和300速新仪器预计2017年底获批,2018年开始销售,有望将单产提升至30万元/台以上(对标安图生物),带动化学发光业务高速增长。

- 预计公司业绩将从2018年下半年开始显著提速。

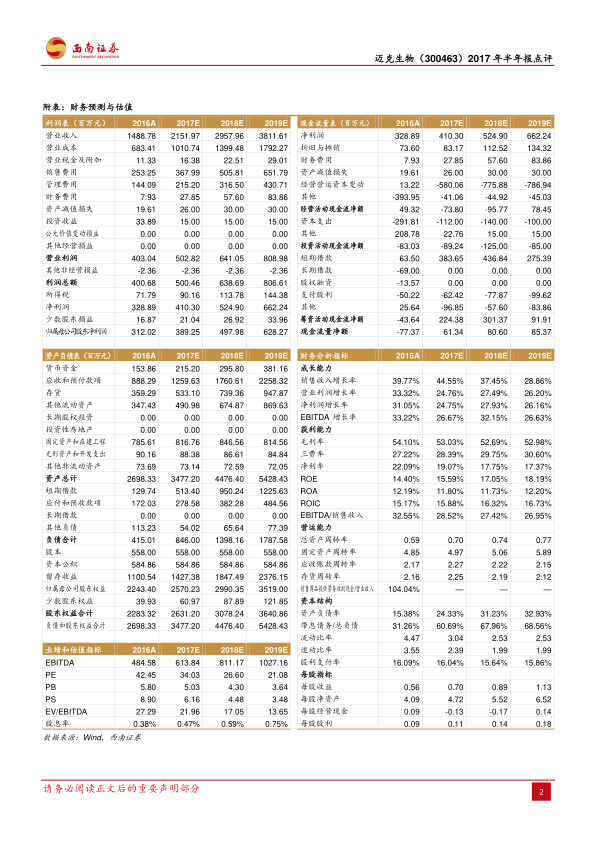

盈利预测与投资建议

- 预计2017-2019年EPS分别为0.70元、0.89元、1.13元,对应PE为34倍、27倍、21倍。

- 公司具备“齐全产品线+营销渠道扩张”的IVA龙头潜质,维持“买入”评级,目标价28.00元(6个月)。

风险提示

- 新公司设立进展或业绩低于预期、化学发光放量低于预期、股权变动风险、并购项目业绩低于预期。

总结

迈克生物2017年半年报业绩基本符合预期,自产化学发光试剂同比+67.4%成为最大亮点,且存量仪器单产持续提升(至15万元/台),叠加面向三甲医院的高速化学发光仪器(200速/300速)有望年底获批,2018年起公司化学发光业务有望进入加速放量阶段。代理业务在渠道扩张下保持20%+增速,贡献稳定现金流。公司作为国内最优秀的IVD企业之一,未来3年EPS预计为0.70/0.89/1.13元,对应PE 34/27/21倍,成长路径清晰,维持“买入”评级。主要风险点在于新业务进展及化学发光放量节奏的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用