中心思想

业绩符合预期,费用控制与产品结构优化驱动增长

迈克生物2017年上半年实现营业收入8.43亿元,同比增长26.03%,归母净利润1.93亿元,同比增长16.92%,扣非归母净利润1.83亿元,同比增长31.56%,整体业绩符合市场预期。公司通过自产产品快速放量(自产试剂毛利率74.57%)及渠道外延扩张,成功抵消代理试剂毛利率下降(至39.63%)的影响,期间费用率显著改善(销售费用率、管理费用率、财务费用率分别下降1.30、0.80、0.19个百分点),净利率提升至24.10%,展现出良好的盈利管控能力。

化学发光持续放量,打包销售模式优势凸显

化学发光试剂收入同比增长67.37%,血球试剂同比增长135.55%,成为核心增长引擎;同时,公司通过自研+代理+收购完善产品线(覆盖生化、免疫、分子、血球、POCT、基因测序),并新增七家销售公司,构建全国营销网络。打包销售模式凭借丰富的产品组合与完善的渠道布局,在降低医院成本、提升效率方面形成鲜明壁垒,奠定未来3-5年业绩增长基础。

主要内容

一、业绩符合预期,费用控制良好

2017年Q2单季营收4.80亿元(+23.89%),归母净利润1.12亿元(+16.60%)。毛利率52.57%(同比-1.53PCT),主要受代理试剂毛利率降至39.63%拖累,但自产试剂毛利率74.57%提供支撑。期间费用控制成效显著:销售费用率14.87%(-1.30PCT)、管理费用率7.36%(-0.80PCT)、财务费用率0.36%(-0.19PCT),净利率从22.09%提升至24.10%。

二、产品结构持续优化,化学发光维持高增长

自产产品营收3.44亿元(+35.48%),其中自产试剂3.34亿元(+34.05%)、自产仪器1003万元(+110.09%)。化学发光试剂收入同比增长67.37%,血球试剂(控股嘉善加斯戴克后)同比增长135.55%。代理产品营收4.92亿元(+21.35%),代理试剂增长24.13%。化学发光仪器上市与I3000预期进一步推动试剂放量,成为未来主要增长点。

三、产品布局完善+渠道布局扩张,打包销售模式优势明显

产品端:与凯杰合资成立迈凯基因(持股60%),进入二代基因测序领域;产品覆盖生化、免疫、分子、血球、POCT、测序全领域。渠道端:在原有四川、云南、贵州、重庆基础上,新增湖北、吉林、内蒙古、北京、新疆、广州、山东七家销售公司,形成全国营销网络。打包销售模式因节约成本、提升效率成为行业趋势,公司凭借丰富产品线和渠道优势在竞争中牢固占位。

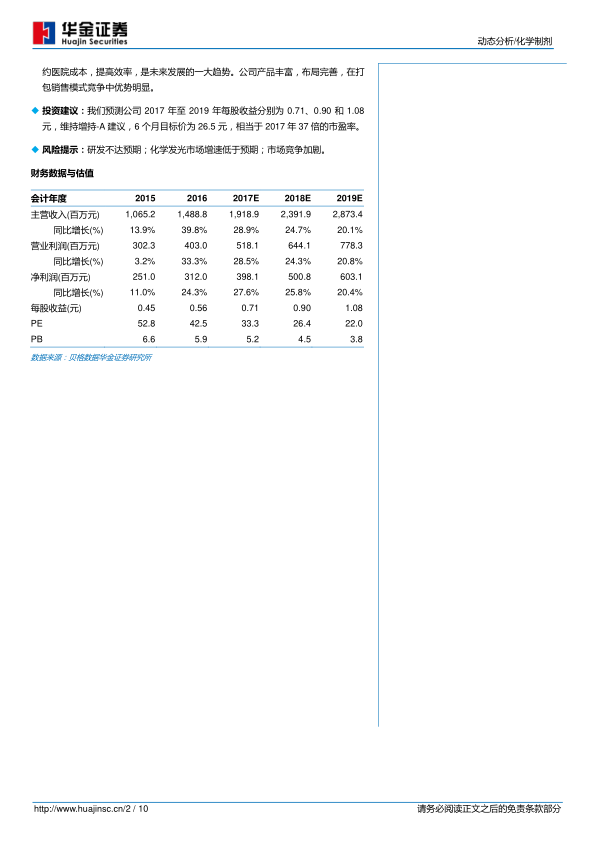

四、盈利预测

预测2017-2019年EPS分别为0.71、0.90、1.08元,维持增持-A评级,6个月目标价26.5元(对应2017年37倍PE)。

五、风险提示

研发不达预期;化学发光市场增速低于预期;市场竞争加剧。

总结

上半年业绩稳健增长,核心驱动力明确

公司2017年上半年实现营收8.43亿元(+26.03%)、归母净利润1.93亿元(+16.92%),化学发光试剂(+67.37%)和血球试剂(+135.55%)持续放量,自产产品占比提升优化盈利结构;期间费用率全面下降,净利率升至24.10%。

全产品线与渠道网络双轮驱动,未来增长可期

公司通过全领域产品布局(生化、免疫、分子、血球、POCT、基因测序)及全国渠道扩张(11家销售公司),打造打包销售模式竞争优势,叠加化学发光仪器I3000即将上市,预计未来3-5年化学发光业务保持高增长。但需关注研发进度与市场竞争不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用