中心思想

业绩符合预期,化学发光与仪器单产提升共同驱动增长

迈克生物2017年三季报显示,公司整体业绩符合市场预期,实现收入13.6亿元(同比+29.6%),归母净利润3.0亿元(同比+21.4%),扣非后归母净利润2.9亿元(同比+30.5%)。核心增长动力来自自产化学发光试剂的高增速(同比+60%以上)以及仪器单产持续提升(从2015年的10-11万/台升至2017年三季报的16-17万/台)。同时,公司针对三甲医院的模块化300速新仪器获批,预计2018年下半年开始上量,有望进一步推动化学发光业务高速增长,拉动整体业绩提速。

渠道扩张与产品线协同,构筑IVD龙头潜质

公司通过“齐全产品线+营销渠道扩张”策略,自产产品(化学发光、生化试剂等)与代理产品同步增长,前三季度代理业务估算收入9亿元(同比+25%)。化学发光仪器单产的提升逻辑(从2016年13万/台到2017年预计18万/台)结合新仪器获批,为公司未来3-5年增长提供确定性。财务预测显示2017-2019年EPS分别为0.70/0.89/1.13元,对应PE为37/29/23倍,维持“买入”评级。

主要内容

事件:三季报核心数据发布

- 公司公告三季报业绩:实现收入13.6亿元(同比+29.6%),归母净利润3.0亿元(同比+21.4%),扣非后归母净利润2.9亿元(同比+30.5%),经营性现金流净额531.9万元(同比+117.2%),EPS为0.53元。Q3单季度收入增速+35.8%,归母净利润增速+30.4%,环比Q2明显改善。

业绩分析:化学发光延续高增长,自产与代理双轮驱动

- 自产产品:前三季度估算收入5.5亿元左右(同比+35%),其中化学发光试剂营收2亿元出头(同比+60%以上),生化试剂约3.2亿元(同比+25%),其他试剂约2000万元。化学发光投放仪器台数预计200台出头,全年估计300台左右。

- 代理产品:估算收入9亿元左右(同比+25%),受益于渠道扩张和打包模式,未来有望延续25%左右增速。

- 单季度改善:2017Q3同比增速(收入+35.8%,利润+30.4%)较Q2(+23.9%,+16.6%)显著提升,反映化学发光放量加速。

化学发光驱动因素:存量单产提升与新仪器获批

- 仪器单产持续提升:测算化学发光仪器单产从2015年10-11万/台升至2016年13万/台,2017年中报达15万/台,三季报达16-17万/台。预计2017年全年超过18万/台,2018年超过20万/台,有力带动试剂高增长。

- 新高速仪器获批:针对三甲医院的模块化300速新仪器已获批,预计2018年中开始销售。参考安图生物30万/台、进口150-300万/台的单产水平,新仪器将进一步提升单产,驱动化学发光业务高速增长,从而带动公司业绩快速提升。公司高速化学发光仪器已获批,2018年下半年开始上量。

盈利预测与投资建议

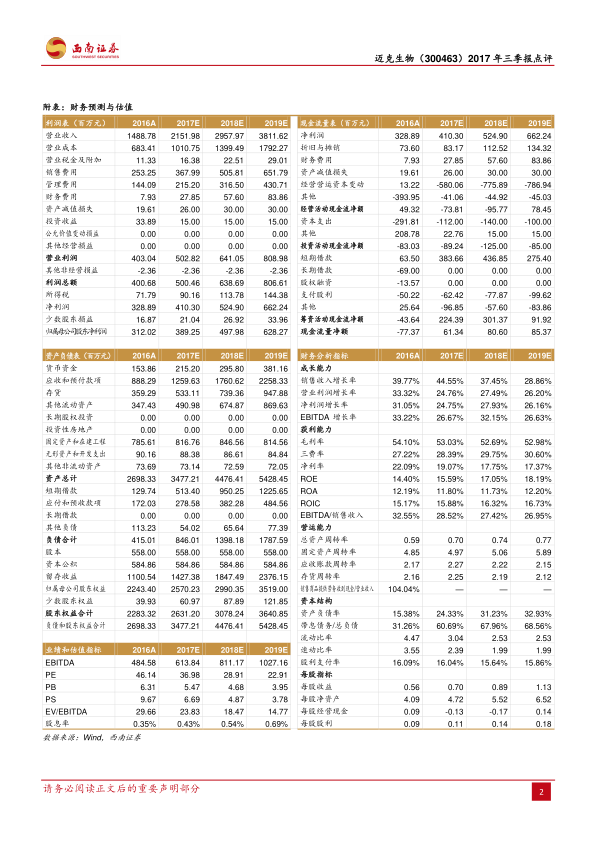

- 盈利预测:预计2017-2019年营业收入分别为21.52亿、29.58亿、38.12亿元(同比+44.55%、+37.45%、+28.86%),归属母公司净利润分别为3.89亿、4.98亿、6.28亿元(同比+24.75%、+27.93%、+26.16%),对应EPS 0.70/0.89/1.13元。当前股价25.80元对应PE为37/29/23倍。

- 投资评级:维持“买入”评级。核心逻辑:齐全产品线+营销渠道扩张赋予公司成为IVD龙头企业的潜质,化学发光高增长及新仪器获批奠定未来增长基础。

风险提示

- 新公司设立进展或业绩低于预期

- 化学发光放量或低于预期

- 股权变动风险

- 并购项目业绩或低于预期

总结

本报告对迈克生物2017年三季报进行深度分析,核心结论如下:公司前三季度业绩符合市场预期,化学发光试剂延续60%以上高速增长,仪器单产自2015年以来持续提升(从约10万/台升至17万/台),成为试剂放量的核心驱动力。同时,模块化300速新仪器获批(预计2018年下半年上量),有望进一步提升单产至20万/台以上,对标国内外竞争对手仍有较大空间。公司自产与代理业务双轮驱动,渠道扩张和打包模式保障代理业务25%左右增长。财务预测显示2017-2019年净利润复合增速约26%,当前PE处于37/29/23倍,估值合理。维持“买入”评级,但需关注新仪器推广、股权变动及并购整合等风险。总体而言,公司作为国内最优秀IVD企业之一,化学发光业务的高景气度和仪器单产提升逻辑清晰,未来业绩有望持续提速。

微信扫一扫-立即使用

微信扫一扫-立即使用