中心思想

扣非净利润延续高增长,渠道与产品双轮驱动

迈克生物2017年三季报表现符合预期,扣非归母净利润同比增长30.52%,延续上半年高增长态势。核心驱动因素在于渠道建设成效显著(前三季度营收13.56亿元,同比+29.56%),同时自有产品尤其是化学发光试剂销售高速增长(上半年自产化学发光试剂同比+67.37%),叠加新型模块化发光仪i3000获批,打开未来成长空间。

规模效应显现,盈利能力有望持续提升

毛利率略高于半年报水平(53.15% vs 52.57%),费用管控加强使销售费用率和管理费用率同比下降1.66、0.95个百分点,规模效应逐步显现。公司预计2017-2019年归母净利润复合增速约27%,当前PE(2017E)37倍,估值与成长性匹配。

主要内容

一、事件:三季报数据验证业绩稳健增长

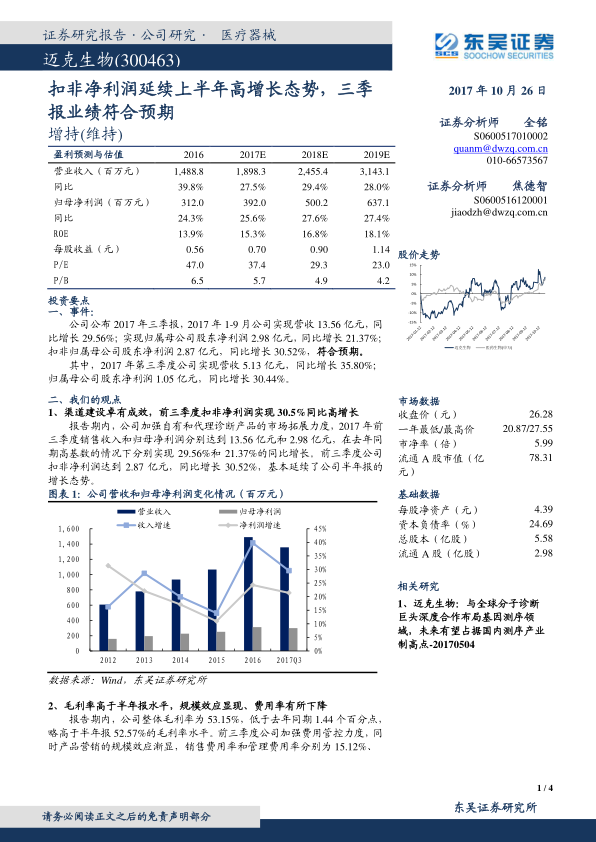

公司2017年1-9月实现营收13.56亿元(同比+29.56%),归母净利润2.98亿元(同比+21.37%),扣非归母净利润2.87亿元(同比+30.52%)。其中Q3单季营收5.13亿元(同比+35.80%),归母净利润1.05亿元(同比+30.44%),增速较上半年略有提升。

二、我们的观点

1. 渠道建设卓有成效,扣非净利润延续高增长

前三季度营收和归母净利润在去年同期高基数下仍实现29.56%和21.37%的同比增长,扣非净利润同比+30.52%,基本延续半年报增长态势(30.52% vs 半年报水平)。渠道拓展与市场深耕是主要驱动力。

2. 毛利率稳健,费用率下降体现规模效应

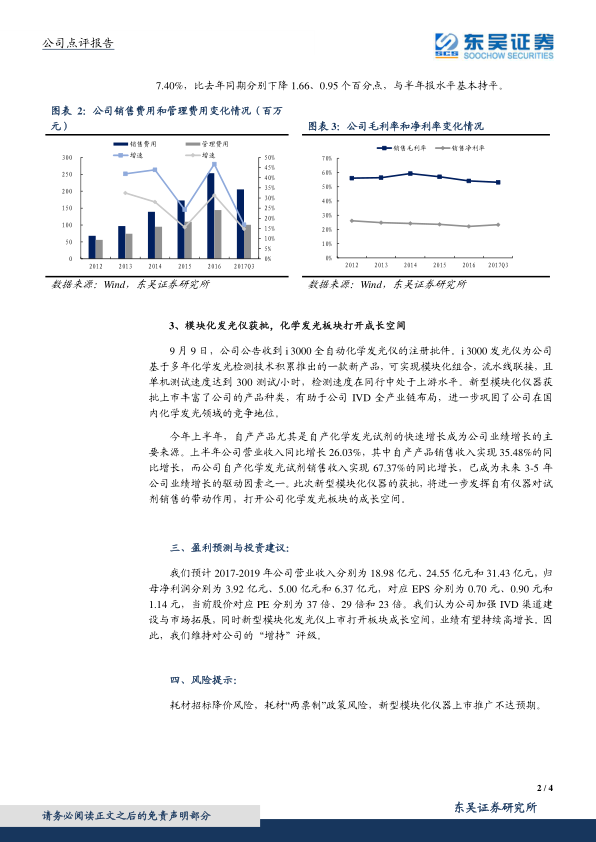

整体毛利率53.15%,略低于去年同期1.44个百分点,但高于半年报0.58个百分点。销售费用率15.12%(同比-1.66pct)、管理费用率7.40%(同比-0.95pct),费用管控加强叠加产品营销规模效应显现。

3. 模块化发光仪获批,化学发光板块成长空间打开

i3000全自动化学发光仪获批(测试速度300测试/小时,可模块化组合及流水线联接),自产化学发光试剂上半年同比+67.37%,已成为业绩增长核心驱动力。新仪器将带动试剂销售,巩固公司在国内化学发光领域的竞争地位。

三、盈利预测与投资建议

预计2017-2019年营收分别为18.98/24.55/31.43亿元,归母净利润分别为3.92/5.00/6.37亿元,对应EPS 0.70/0.90/1.14元。当前股价对应PE 37/29/23倍,P/B 5.7/4.9/4.2倍。维持“增持”评级,看好IVD渠道建设及化学发光板块成长性。

四、风险提示

耗材招标降价风险、耗材“两票制”政策风险、新型模块化仪器上市推广不达预期的风险。

总结

业绩符合预期,成长逻辑清晰

迈克生物2017年三季报数据印证了公司渠道扩张与产品升级的双轮驱动战略。扣非净利润高增长(+30.52%)表明主业盈利质量优秀,费用率下降反映经营效率提升。i3000模块化发光仪的获批为化学发光业务注入新动能,有望成为未来3-5年业绩增长的核心驱动力。

估值合理,维持增持评级

基于2017-2019年归母净利润复合增速约27%的预测,当前PE(2017E)37倍,PEG约1.4倍,处于合理区间。公司作为国内IVD龙头企业,在渠道整合、化学发光进口替代方面具备竞争优势,建议持续关注新型仪器推广进度及耗材政策变化。

微信扫一扫-立即使用

微信扫一扫-立即使用