中心思想

业绩高增长与核心市场潜力双轮驱动

健帆生物2020年一季度业绩延续高增长态势,营收同比增长28.4%,归母净利润同比增长42.3%,核心产品灌流器在尿毒症领域持续放量,同时肝病领域受益于DPMAS技术临床地位提升和“一市一中心”项目快速推进,展现出巨大增长潜力。公司费用率下降和经营性现金流改善进一步强化了盈利质量与确定性。

疫情影响有限,灌流与肝病市场空间广阔

疫情期间血液透析刚需属性使公司受影响较小,灌流器维持近30%增速;肝病市场在人工肝治疗指南推荐及新冠重症应用催化下高速放量,潜在市场空间数倍于当前体量,为长期成长奠定基础。

主要内容

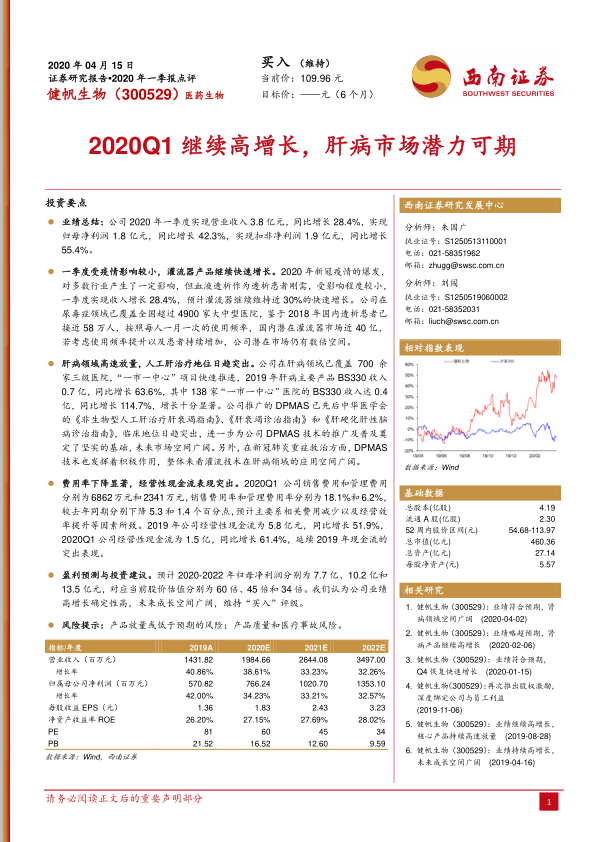

业绩总结:一季度营收3.8亿元,归母净利润1.8亿元

2020年一季度公司实现营业收入3.8亿元,同比增长28.4%;归母净利润1.8亿元,同比增长42.3%;扣非净利润1.9亿元,同比增长55.4%。业绩高增长主要源于核心产品灌流器持续放量及费用管控优化。

一季度疫情影响分析:血液透析刚需属性,灌流器维持近30%增长

2020年新冠疫情对多数行业造成冲击,但血液透析作为透析患者刚性需求,受影响较小。公司一季度灌流器产品预计维持近30%的快速增长。截至2020年,公司尿毒症领域已覆盖全国超4900家大中型医院。根据2018年国内透析患者近58万人、每人每月一次的使用频率测算,国内潜在灌流器市场近40亿元,若考虑使用频率提升及患者持续增加,市场空间仍有数倍增长。

肝病领域高速放量:BS330收入同比增长63.6%,DPMAS技术临床地位提升

公司在肝病领域已覆盖700余家三级医院,“一市一中心”项目快速推进。2019年肝病主要产品BS330收入0.7亿元,同比增长63.6%,其中138家“一市一中心”医院的BS330收入达0.4亿元,同比增长114.7%。公司推广的DPMAS技术先后被中华医学会《非生物型人工肝治疗肝衰竭指南》《肝衰竭诊治指南》和《肝硬化肝性脑病诊治指南》收录,临床地位日趋突出。此外,DPMAS技术在新冠肺炎重症救治中发挥积极作用,进一步拓展了灌流技术在肝病领域的应用空间。

费用率与现金流:销售费用率下降5.3个百分点,经营性现金流同比增长61.4%

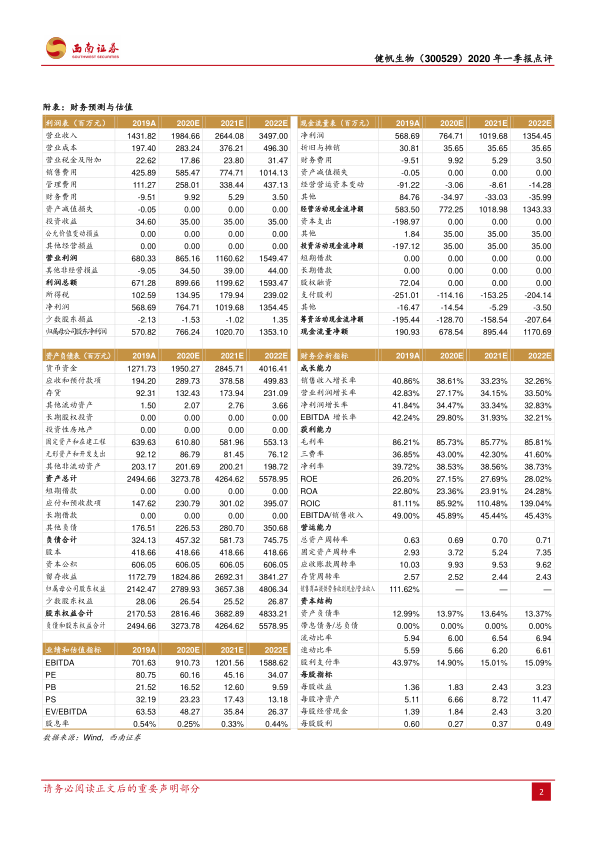

2020年一季度公司销售费用6862万元,费用率18.1%,较去年同期下降5.3个百分点;管理费用2341万元,费用率6.2%,下降1.4个百分点,主要系费用减少及经营效率提升。2019年经营性现金流5.8亿元,同比增长51.9%;2020年一季度经营性现金流1.5亿元,同比增长61.4%,延续突出表现。

盈利预测与投资建议:预计2020-2022年归母净利润复合增速约33%,维持“买入”评级

预计2020-2022年归母净利润分别为7.7亿、10.2亿和13.5亿元,对应当前股价PE分别为60倍、45倍和34倍。公司业绩高增长确定性高,未来成长空间广阔,维持“买入”评级。

风险提示:产品放量或低于预期、产品质量和医疗事故风险

需关注产品放量不及预期、产品质量及医疗事故等潜在风险。

总结

健帆生物2020年一季度在疫情背景下仍实现营收28.4%、归母净利润42.3%的高增长,核心驱动力来自尿毒症领域灌流器刚需放量(市场空间近40亿元)和肝病领域BS330产品高速增长(同比增长63.6%)。公司费用率显著下降、经营性现金流持续改善,盈利质量突出。肝病DPMAS技术获得多项临床指南推荐,叠加新冠重症应用催化,未来市场空间广阔。基于业绩高确定性,预计2020-2022年归母净利润复合增速约33%,当前估值具备安全边际,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用