博腾股份(300363)

事件概述

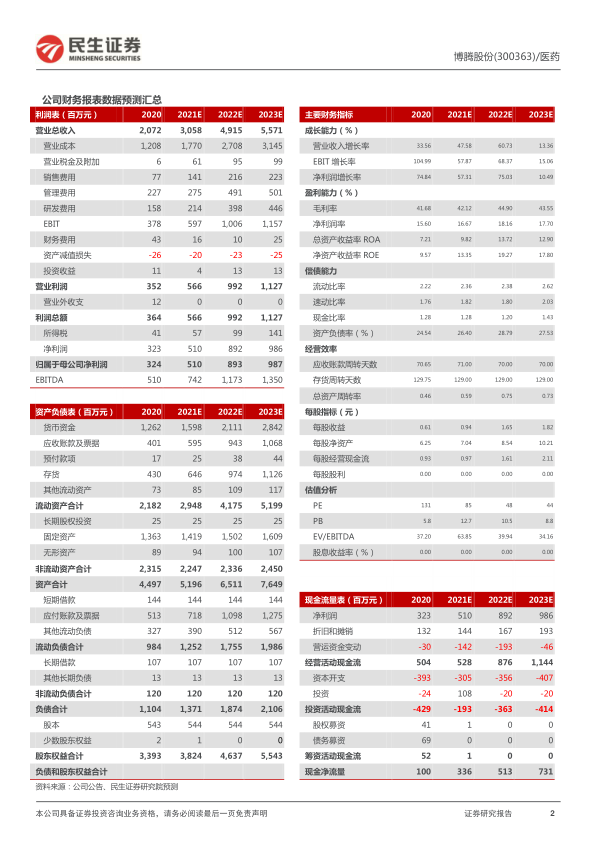

2022年1月16日,博腾股份发布2021年度业绩预告:公司预计全年实现营业收入30.04亿元-31.08亿元,同比增长45%-50%;预计全年实现归母净利润为5.00亿元-5.32亿元,同比增长54%-64%;预计全年实现扣非归母净利润为5.19亿元-5.48亿元,同比增长80%-90%。

业绩超预期,收入端突破30亿元大关

预计2021年实现营业收入30.04亿元-31.08亿元,同比增长45%-50%。

分季度来看,Q4预计实现收入9.32亿元-10.34亿元,创单季度收入新高,预计同比增长60%-77%,环比增长20%-34%。收入端呈逐季度递增趋势,我们认为得益于:1、原料CDMO项目结构持续优化,尤其是高附加值高毛利的高级中间体及API占比提升。2、公司2021年新产能的补充也驱动收入端的增长。

承担新业务亏损下,利润端仍有超优表现

预计全年实现归母净利润为5.00亿元-5.32亿元,同比增长54%-64%;预计全年实现扣非归母净利润为5.19亿元-5.48亿元,同比增长80%-90%。

分业务板块来看,原料药CDMO贡献全部利润,制剂CDMO和细胞基因治疗CDMO处于逐步交付客户项目阶段,有一定的收入贡献,但是处于高投入期,预计两大新业务板块合计减少公司合并报表归属于上市公司股东的净利润约1亿元。全年看,公司整体利润率水平约为16.6%-17.6%,加回新业务亏损,利润率水平达到20%,主要是随着公司产能利用率和运营效率的进一步提升,以及产品结构的优化,公司盈利能力不断提升。

博腾3.0时代,三位一体国际化CDMO服务商迎领新浪潮

2022年之后,原料药CDMO+制剂CDMO+生物CDMO三驾马车并驾齐驱。

1)原料药CDMO:短期业绩增长驱动力,产品结构升级加速前行,2021年11月30日公告的2.17亿美金大订单合同驱动明年业绩的确定性及高弹性。

2)制剂CDMO:中长期增长点,API+制剂一体化服务模式加深护城河,实验室研发和商业化产能均在积极建设中,未来可期。

3)生物CDMO:中长期增长点,精准卡位未被满足的外包蓝海市场—细胞基因治疗“赛道”,三阶段能力圈逐级递增,2025年后有望跻身全球细胞基因治疗CDMO第一梯队。

投资建议:预计2021-2023年归母净利润分别是5.1、8.9及9.9亿元,同比增长57%、75%及11%,维持“推荐”评级。

风险提示:业绩不及预期的风险、新业务投资风险、固定资产投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用