山东药玻(600529)

事件:公司发布2021年半年报,上半年实现营收18.12亿元(+17.98%),归母净利润3.01亿元(+14.62%),扣非净利润2.89亿元(+11.78%)。二季度实现收入8.86亿元(+14.32%),归母净利润1.45亿元(+14.31%)。整体业绩符合预期。

中硼硅模制瓶受益于一致性评价快速放量,部分业务外贸出口收入和利润有所下降。上半年公司中硼硅模制瓶销量1.5亿支(+30%),主要受益于优越的性能以及相对于相同材质管制瓶产品的价格优势,恒瑞、齐鲁和扬子江等企业一致性评价品种均有使用;公司药用包装材料产业园一期工程建设项目已经投产,各台窑炉陆续投产,届时中硼硅模制系列产品的产能将达到10亿支左右。

上半年棕色瓶销量近14亿支(+7.7%)、丁基胶塞类产品销售27.5亿支(+23%)、日化食品瓶类销售12.25亿支(+20.4%)。公司棕色瓶在中高端精良产品市场口碑良好,但上半年海运费激增的影响目前部分市场的出口基本停滞;丁基胶塞仍受地方小企业竞争影响,公司正通过拓展胶塞类制品的应用范围来切入部分高端市场。整体来看上半年受海运费大幅上涨及人民币升值影响,公司外贸出口收入和利润有所下降;国内市场保持稳定且略有上升,各类产品销售保持良好的增速。

中硼硅玻璃管自产稳步推进,预灌封产能逐步扩张。根据半年报,公司已配置多台进口成型设备,新建了大型现代化车间,引进了国际最先进的生产设备,强化了质量管理,加上中硼硅玻璃管实现自产,相对于进口玻璃管拥有绝对的成本优势、采购周期优势,在行业内的竞争力和影响力不断加强。预灌封方面,公司在新冠疫苗上已经与中国生物制药集团、科兴中维等企业达成多项疫苗包装的合作,产能上公司于四月公告三年投资9.3亿元分批新建5.45亿支预灌封产能,到2024年底合计有望达到5.89亿支,以满足重组基因、疫苗、单抗等领域需求。

毛利率受上游原材料影响,费用端的良好管控助力净利率维持稳定。上半年公司整体毛利率为30.39%,若将20年上半年与合同履约直接相关的运输费等作为合同履约成本调整到营业成本核算,同比20H1下滑3.44pct,主要是由于上游原材料如煤炭、纯碱以及石英砂等供给紧张、需求激增,公司平均采购价出现上涨。

费用端上半年销售费用率为1.98%(-1.52pct,20H1还原运输费同比处理),主要是工资及差旅费有所减少;管理费用率4.02%(-1.45pct),主要是职工薪酬减少;研发费用率3.80%,同比基本持平;财务费用率则同比提升0.96pct至-0.08%,主要是汇兑收益减少。上半年公司净利率16.61%(-0.49pct),其中Q2净利率为16.34%,同比基本持平。

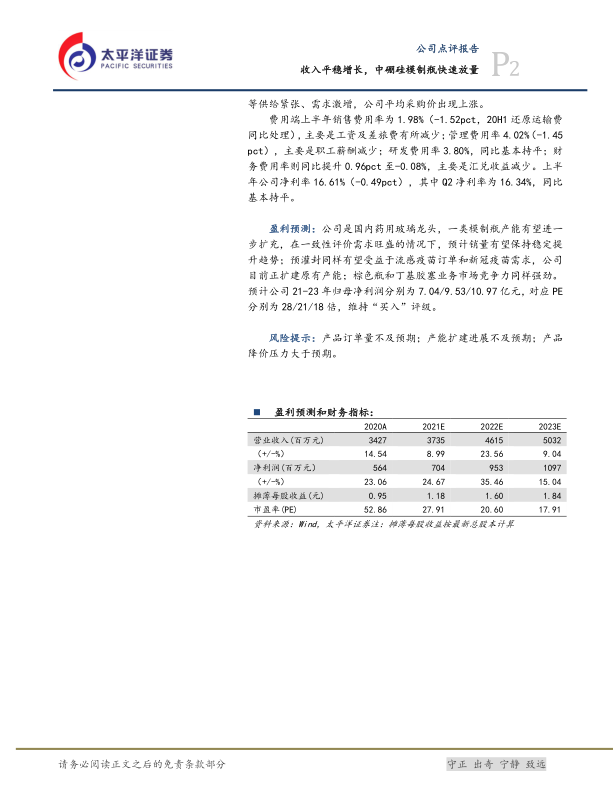

盈利预测:公司是国内药用玻璃龙头,一类模制瓶产能有望进一步扩充,在一致性评价需求旺盛的情况下,预计销量有望保持稳定提升趋势;预灌封同样有望受益于流感疫苗订单和新冠疫苗需求,公司目前正扩建原有产能;棕色瓶和丁基胶塞业务市场竞争力同样强劲。预计公司21-23年归母净利润分别为7.04/9.53/10.97亿元,对应PE分别为28/21/18倍,维持“买入”评级。

风险提示:产品订单量不及预期;产能扩建进展不及预期;产品降价压力大于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用