一心堂(002727)

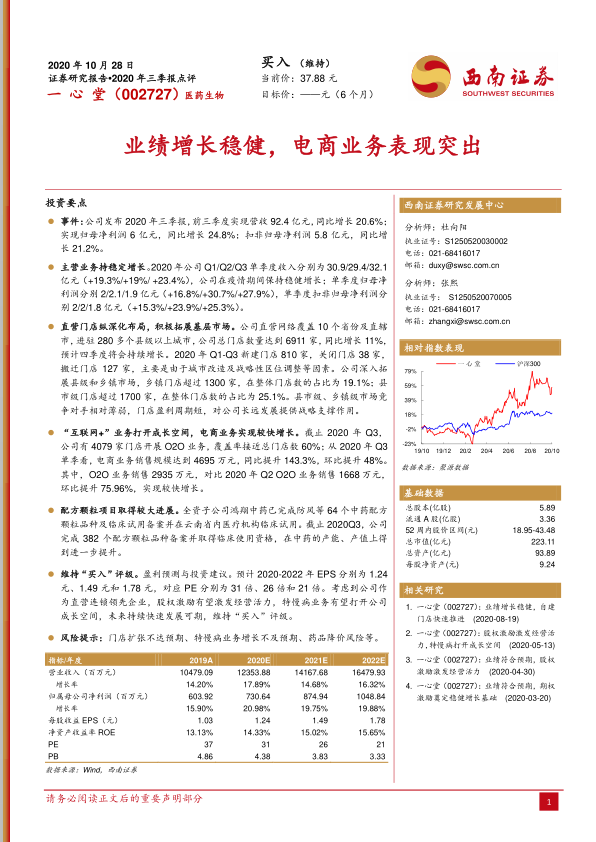

事件:公司发布2020年三季报,前三季度实现营收92.4亿元,同比增长20.6%;实现归母净利润6亿元,同比增长24.8%;扣非归母净利润5.8亿元,同比增长21.2%。

主营业务持稳定增长。2020年公司Q1/Q2/Q3单季度收入分别为30.9/29.4/32.1亿元(+19.3%/+19%/+23.4%),公司在疫情期间保持稳健增长;单季度归母净利润分别2/2.1/1.9亿元(+16.8%/+30.7%/+27.9%),单季度扣非归母净利润分别2/2/1.8亿元(+15.3%/+23.9%/+25.3%)。

直营门店纵深化布局,积极拓展基层市场。公司直营网络覆盖10个省份及直辖市,进驻280多个县级以上城市,公司总门店数量达到6911家,同比增长11%,预计四季度将会持续增长。2020年Q1-Q3新建门店810家,关闭门店38家,搬迁门店127家,主要是由于城市改造及战略性区位调整等因素。公司深入拓展县级和乡镇市场,乡镇门店超过1300家,在整体门店数的占比为19.1%;县市级门店超过1700家,在整体门店数的占比为25.1%。县市级、乡镇级市场竞争对手相对薄弱,门店盈利周期短,对公司长远发展提供战略支撑作用。

“互联网+”业务打开成长空间,电商业务实现较快增长。截止2020年Q3,公司有4079家门店开展O2O业务,覆盖率接近总门店数60%;从2020年Q3单季看,电商业务销售规模达到4695万元,同比提升143.3%,环比提升48%。其中,O2O业务销售2935万元,对比2020年Q2O2O业务销售1668万元,环比提升75.96%,实现较快增长。

配方颗粒项目取得较大进展。全资子公司鸿翔中药已完成防风等64个中药配方颗粒品种及临床试用备案并在云南省内医疗机构临床试用。截止2020Q3,公司完成382个配方颗粒品种备案并取得临床使用资格,在中药的产能、产值上得到进一步提升。

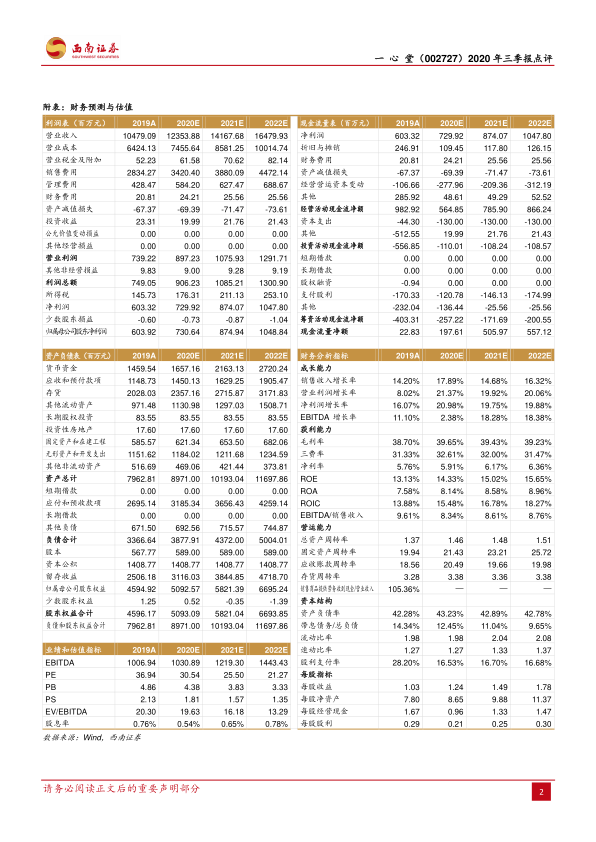

维持“买入”评级。盈利预测与投资建议。预计2020-2022年EPS分别为1.24元、1.49元和1.78元,对应PE分别为31倍、26倍和21倍。考虑到公司作为直营连锁领先企业,股权激励有望激发经营活力,特慢病业务有望打开公司成长空间,未来持续快速发展可期,维持“买入”评级。

风险提示:门店扩张不达预期、特慢病业务增长不及预期、药品降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用