一心堂(002727)

事件:10月28日晚,公司发布2020年三季度报告:公司2020年1-9月实现营业收入92.4亿元(+20.6%);归母净利润6.04亿元(+24.8%);扣非净利润5.79亿元(+21.2%),经营活动现金6.73亿元(+6.36%)。Q3单季度实现营业收入21.1亿元(+23.4%),归母净利润1.88亿元(+27.9%)。

具体点评:

业绩符合预期,保持稳定快速增长。Q3单季度实现营业收入21.1亿元(+23.4%),归母净利润1.88亿元(+27.9%)。Q1-Q3毛利率为36.2%(同比-2.5pp),毛利率下降预计与产品销售结构相关;销售费用率24.5%(同比-2.2pp),预计与促销减少有关,管理费用率3.5%(同比-0.2pp)。单三季度经营活动产生的现金流净额较上年同期下降71%,预计与医保门店数量及医保销售增加,期末应收医保款项增加有关。

加大门店拓展,继续夯实区域优势

截止3季度末,公司总门店数6911家,前三季度净增加645家,新建810家,关闭38家,搬迁店127家。从区域来看,乡镇门店超过1300家,占比整体门店数的19.07%;县市级门店超1700家,占比整体门店数的25.10%。公司县市级、乡镇级门店合计占比达到44.17%。合理的立体化门店纵深布局,增强了公司整体竞争力,对公司长远发展提供战略支撑作用。新建门店集中在云南市场,云南省外区域主要在川渝市场、广西、贵州和山西,继续夯实区域优势。

发挥门店网络优势,开展O2O和B2C业务

截止3季度末,O2O业务门店数覆盖率接近总门店数60%,2020年Q3单季度来看,电商业务销售规模达到4695万元(+143.33%),环比提升47.94%。其中,O2O业务销售2935万元,较之Q2单季度O2O业务销售1668万元,环比提升75.96%,实现较快增长。

三、投资建议

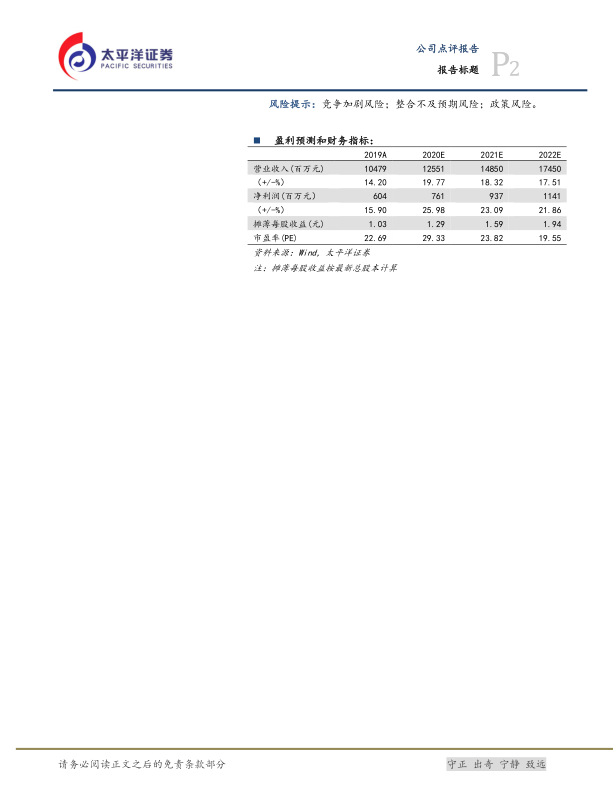

我们预计2020-2022年净利润分别为7.61亿、9.37亿、11.41亿元,同比增速分别为26.0%、23.1%、21.9%,EPS分别为1.30元、1.6元、1.9元,对应当前股价分别为29倍、24倍和20倍PE。接下来3-5年处于国内药店处于集中程度快速提升时期,参考海外连锁药店高速成长期,估值处在PEG1.5-2倍区间。继续给予“推荐”评级。

风险提示:竞争加剧风险;整合不及预期风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用