一心堂(002727)

事件:3月15日晚,公司发布2020年年报:公司2020年实现营业收入125.56亿元(+20.78%);归母净利润7.90亿元(+30.81%);扣非净利润7.52亿元(+27.43%),经营活动现金10.33亿元(+5.13%)。业绩与之前业绩快报基本一致。

具体点评:

业绩符合预期,Q4业绩增长提速。

Q1-4单季度分别实现营业收入30.9/29.4/32.1/34.2亿元,增速分别为19.3%/19.0%/23.4%/21.3%;归母净利润2.1/2.1/1.9/1.9亿元(+55.07%),增速分别为16.5%/30.7%/27.9%/55.1%。毛利率为35.8%(同比-2.88pp),毛利率下降预计与产品销售结构相关;销售费用率24.1%(同比-2.93pp),预计与促销减少有关,管理费用率4.0%(同比-0.1pp)。分产品来看,中西成药占比69.8%(同比-3pp),医疗器械及计生消费品占比11%(同比+4pp),预计与2020年疫情导致产品销售结构不一样有关。

加大门店拓展,继续夯实区域优势,市县乡一体化垂直渗透拓展,立体纵深布局,形成店群效应

截止2020年末,公司总门店数7205家,2020年新开业门店数1155家,关闭49家,搬迁店167家。新建门店集中在云南市场,云南省外区域主要在川渝市场、广西、贵州、海南和山西,继续夯实区域优势。公司坚持少区域高密度网店布局策略,在省会级、地市级、县市级、乡镇级四个类型的市场门店均已超过1300家,立体纵深布局背后的逻辑是,店群效应能增加门店之间的协同能力,也能形成区域的品牌竞争力,少区域高密度布局从品牌效益、物流配送、用药习惯、人才储备等多方面具备一定优势。从各区域销售拆分来看,地市级门店依然是公司经营业绩贡献的主力军,销售占比32.35%、省会级、县市级、乡镇级门店销售占比分别为29.51%、24.70%、13.44%。毛利率则为乡镇门店最高35.14%,县级门店、地市级门店、省会门店为34.35%、32.08%和29.66%。

围绕“顾客健康问题解决方案”,精细化管理,优化商品结构提升经营效率,会员客单价增长率达11.60%

截止2020年底,公司有效会员达到2400万,同比增长400万人,提升20%。2020年会员销售占比为83.23%,会员交易次数占总交易次数的65.84%。通过精细化管理,合理优化商品结构提升经营效率,会员客单价指标有了较好提升。2020年会员客单价达到99.64元,提升10.36元,客单价增长率11.60%。2020年会员客单价是非会员客单价的2.57倍。

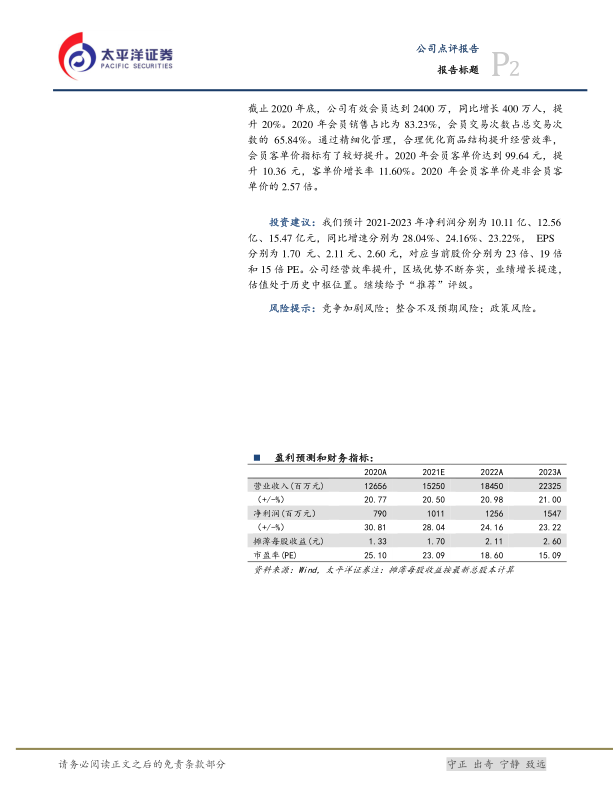

投资建议:我们预计2021-2023年净利润分别为10.11亿、12.56亿、15.47亿元,同比增速分别为28.04%、24.16%、23.22%,EPS分别为1.70元、2.11元、2.60元,对应当前股价分别为23倍、19倍和15倍PE。公司经营效率提升,区域优势不断夯实,业绩增长提速,估值处于历史中枢位置。继续给予“推荐”评级。

风险提示:竞争加剧风险;整合不及预期风险;政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用