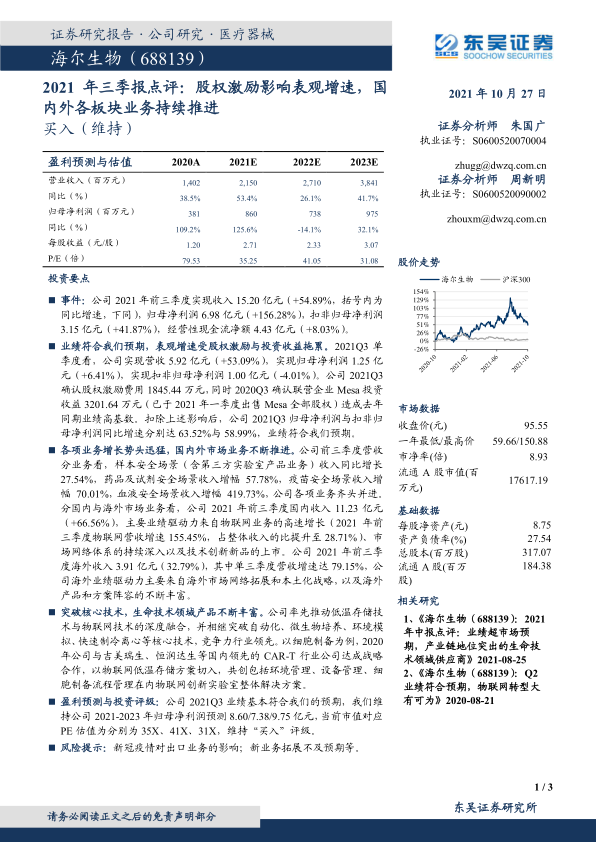

海尔生物(688139)

事件:公司2021年前三季度实现收入15.20亿元(+54.89%,括号内为同比增速,下同),归母净利润6.98亿元(+156.28%),扣非归母净利润3.15亿元(+41.87%),经营性现金流净额4.43亿元(+8.03%)。

业绩符合我们预期,表观增速受股权激励与投资收益拖累。2021Q3单季度看,公司实现营收5.92亿元(+53.09%),实现归母净利润1.25亿元(+6.41%),实现扣非归母净利润1.00亿元(-4.01%)。公司2021Q3确认股权激励费用1845.44万元,同时2020Q3确认联营企业Mesa投资收益3201.64万元(已于2021年一季度出售Mesa全部股权)造成去年同期业绩高基数。扣除上述影响后,公司2021Q3归母净利润与扣非归母净利润同比增速分别达63.52%与58.99%,业绩符合我们预期。

各项业务增长势头迅猛,国内外市场业务不断推进。公司前三季度营收分业务看,样本安全场景(含第三方实验室产品业务)收入同比增长27.54%,药品及试剂安全场景收入增幅57.78%,疫苗安全场景收入增幅70.01%,血液安全场景收入增幅419.73%,公司各项业务齐头并进。分国内与海外市场业务看,公司2021年前三季度国内收入11.23亿元(+66.56%),主要业绩驱动力来自物联网业务的高速增长(2021年前三季度物联网营收增速155.45%,占整体收入的比提升至28.71%)、市场网络体系的持续深入以及技术创新新品的上市。公司2021年前三季度海外收入3.91亿元(32.79%),其中单三季度营收增速达79.15%,公司海外业绩驱动力主要来自海外市场网络拓展和本土化战略,以及海外产品和方案阵容的不断丰富。

突破核心技术,生命技术领域产品不断丰富。公司率先推动低温存储技术与物联网技术的深度融合,并相继突破自动化、微生物培养、环境模拟、快速制冷离心等核心技术,竞争力行业领先。以细胞制备为例,2020年公司与吉美瑞生、恒润达生等国内领先的CAR-T行业公司达成战略合作,以物联网低温存储方案切入,共创包括环境管理、设备管理、细胞制备流程管理在内物联网创新实验室整体解决方案。

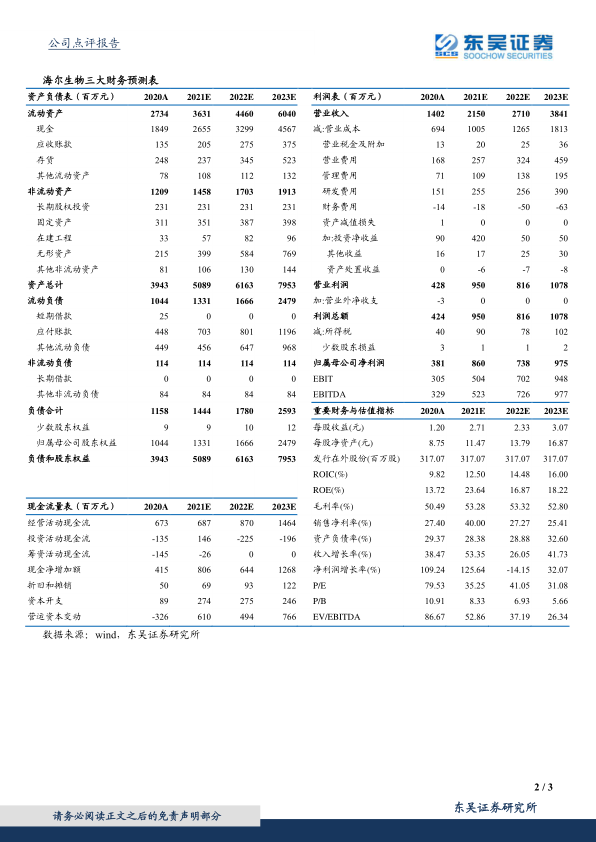

盈利预测与投资评级:公司2021Q3业绩基本符合我们的预期,我们维持公司2021-2023年归母净利润预测8.60/7.38/9.75亿元,当前市值对应PE估值为分别为35X、41X、31X,维持“买入”评级。

风险提示:新冠疫情对出口业务的影响;新业务拓展不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用