中心思想

公司处于快速成长通道,核心品种放量与营销体系重构是关键驱动力

本报告认为健民集团未来三年将进入快速成长期,核心逻辑在于:管理层引入后推动的营销体系重构正从“费用扩张”转向“利润考核”,驱动盈利能力提升;同时,三大核心品种(龙牡壮骨颗粒、健脾生血颗粒、小金胶囊)均具备从现有规模跃升至5-10亿元级别的潜力,其中龙牡壮骨颗粒新入医保目录、健脾生血和小金胶囊受益于医院端学术推广与招标放量,形成明确的增长路径。

定增方案优化股权结构,大股东与核心员工利益深度绑定

公司拟通过定增将控股股东持股比例从25.15%提升至36.78%,并引入核心员工持股计划(认购7200万元),限售期三年。此举将增强大股东控制力,同时通过股权激励激发管理层与核心员工的积极性,为战略执行提供治理层面的保障。

主要内容

公司概况

- 健民集团为覆盖医药工业和商业的综合性中药企业,定位小儿用药、妇科用药及特色中药。核心产品包括龙牡壮骨颗粒、健脾生血颗粒、小金胶囊、便通胶囊等,并参股大鹏药业涉足体外牛黄产业。公司利润主要来源于制药工业业务(2016年工业收入占比34.22%,毛利占比89.90%)。

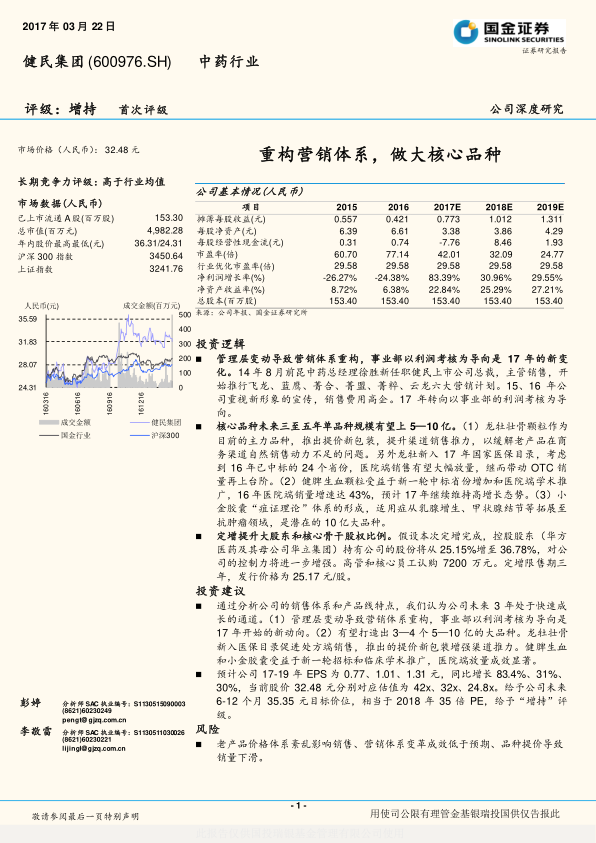

待定增方案通过,将提升大股东和核心骨干股权比例

- 公司2016年10月发布定增预案,发行价25.17元/股,融资不超过11.4亿元,限售期三年。定增对象包括华立集团、周景春、上海赛领及核心员工持股计划。完成后控股股东持股比例由25.15%升至36.78%,实际控制人仍为汪力成。

- 高管和核心员工认购7200万元,其中总裁徐胜认购2000万元(占比27.78%),董事长刘勤强认购100万元(1.39%),其他高管及核心员工合计认购5300万元。此举将有效激发团队干劲。

销售体系变化,17年转向事业部利润考核

管理层变动带来新的营销规划

- 2014年8月前昆中药总经理徐胜任职上市公司总裁,主管销售。其在昆中药期间推动营销策略,使净利润复合增速达48.8%。徐胜主导推行六大营销计划:飞龙计划(推动流通产品增长)、蓝鹰计划(医院学术营销)、菁合计划(连锁药店精品合营)、菁盟计划(第三终端结盟)、菁粹计划(高端养生菁品)、云龙计划(互联网营销)。

16年开始重组营销架构,事业部以利润考核为导向

- 2016年公司将集团与叶开泰销售团队合并,重组为三大中心:医院业务中心(龙牡事业部、疽证事业部、虚症事业部)、OTC业务中心(商务事业部、菁合事业部、菁盟事业部)、大健康业务中心(菁粹事业部、菁本事业部等)。

- 2017年起各事业部以利润考核为导向。2015-2016年因品牌宣传投入增加,销售费用率走高(2016年销售费用3.82亿元,同比增长28.1%);2017年转向利润考核后,预计销售费用率将有所下降。

打造5—10亿的核心大品种

龙牡壮骨:提价增强渠道推力,新入医保目录促进处方销售

- 龙牡壮骨颗粒为独家品种,日服用金额4元,新进入2017年国家医保目录(限小儿佝偻病)。目前销售90%以上通过OTC渠道,其中商务渠道自然销售为主,2015-2016年销量下滑(2016年销量2372万盒,同比下降15.5%),主因定价低及渠道库存整顿。

- 针对菁合、菁盟渠道推出提价一倍的新包装(日服用金额5.5-11元),增厚渠道利润,增强主动销售推力。同时,新入医保目录有望带动医院端销售,且处方端权威指引对OTC有显著带动作用(如扬子江蓝芩口服液案例)。2016年龙牡已中标24个省份,预计2017-2018年医院端将迅速放量。

健脾、小金:受益于招标和临床学术推广,医院销售放量

- 健脾生血颗粒:独家品种、基药、国家医保乙类,日服用金额3-9元。医院端销售占比75-80%,2016年医院端销量增速达43%。增长驱动:新一轮中标省份增加(覆盖面显著优于上一轮),同时公司加大临床学术推广,2015-2016年发表多篇CSCD及核心期刊论文,完成生殖毒性、遗传毒性等试验。预计2017年继续高增长。

- 小金胶囊:两个生产企业,基药、国家医保乙类,日服用金额23-54元。2015-2016年医院端销量增速分别为15%和19%。公司构建“疽证理论”体系,适应症从乳腺增生、子宫肌瘤拓展至甲状腺结节、抗肿瘤领域。2016年研究表明高浓度小金胶囊对斑马鱼MCF-7移植瘤有抑制作用(抑制率达31.66%-54.35%)。预计未来3-5年有望成为10亿级品种。

盈利预测与风险提示

- 盈利预测:预计2017-2019年EPS分别为0.77、1.01、1.31元,同比增长83.4%、31.0%、29.6%。当前股价32.48元对应市盈率42x/32x/24.8x。

- 投资建议:给予未来6-12个月35.35元目标价(相当于2018年35倍PE),首次覆盖给予“增持”评级。

- 风险提示:老产品价格体系紊乱影响销售、营销体系变革成效低于预期、品种提价导致销量下滑。

总结

本报告深度分析了健民集团在管理层变革、营销体系重构与核心品种放量三重驱动下的成长逻辑。核心看点包括:(1)定增完成后大股东持股比例提升至36.78%,高管与核心员工认购7200万元,治理结构优化;(2)营销体系从2016年架构重组到2017年事业部利润考核导向转型,预计销售费用率下降,盈利能力增强;(3)龙牡壮骨颗粒受益于提价新包装与纳入国家医保目录,有望实现处方与OTC双轮驱动;健脾生血颗粒与小金胶囊凭借新一轮中标扩大和临床学术推广,医院端持续放量,未来3-5年有望打造3-4个5-10亿元级别的品种。盈利预测显示公司2017-2019年净利润复合增长率约45%,当前估值处于合理区间,首次给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用