中心思想

业绩平稳增长,费用压力显著

公司2017年前三季度实现营业收入21.2亿元,同比增长22.2%,扣非净利润0.61亿元,同比增长13.8%。收入端维持较快增长,但利润增速明显低于收入增速,主要因期间费用率同比上升1.6个百分点至22.3%,其中销售费用投入加大是核心拖累。单季度看,Q3营收增速12.4%,扣非净利润增速23.6%,环比有所放缓。尽管短期费用承压,但渠道梳理效果逐步显现,第四季度有望延续改善,全年扣非净利润预计超过1亿元。

渠道产品梳理成效显现,医保催化长期成长

公司已完成销售体系重构,飞龙、菁合、蓝鹰三大计划提升团队整合能力,营销网络和医院覆盖力度增强。核心产品龙牡壮骨颗粒和复方紫草油新纳入国家医保目录,分别对应约10亿元和5亿元的市场空间,将打开新的增量。同时,公司积极布局创新,参与投资美国FE3项目并合作广州医科大学探索新模式,在研梯队有望补充。长期看,随着产品线及渠道优化效果兑现,公司成长性值得期待。

主要内容

公司经营表现与渠道产品梳理

- 费用投入增加,业绩平稳增长:2017年前三季度营收同比+22.2%,扣非净利润同比+13.8%。毛利率环比提升1.3个百分点,工业收入增速维持15%以上,商业板块增速约25%。期间费用率上升主因销售费用加大。Q3单季营收增速12.4%,扣非净利润增速23.6%,环比放缓但同比改善。预计全年营收增速超20%,业绩超1亿元。

- 产品线及渠道梳理完毕,核心产品新进医保:1)重构销售体系,飞龙、菁合、蓝鹰计划初见成效,营销队伍扩建,医院与OTC渠道并进;2)龙牡壮骨颗粒和复方紫草油新入医保(均为独家或市场领先品种),市场空间分别约10亿元和5亿元;3)投资美国FE3项目,合作广州医科大学,探索新增长点。

盈利预测与风险提示

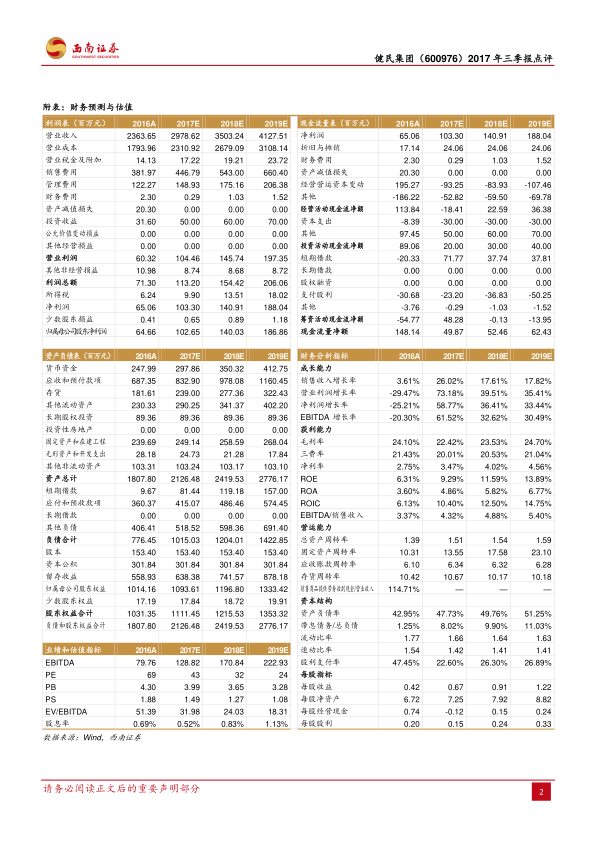

- 盈利预测及评级:预计2017-2019年EPS分别为0.67元、0.91元、1.22元,对应PE为43倍、32倍、24倍。考虑到公司渠道产品优化成果逐步显现,长期前景看好,维持“买入”评级。

- 风险提示:产品销售或不达预期,市场拓展或不达预期。

总结

报告指出,健民集团2017年前三季度收入增长稳健,但利润增速受销售费用增加影响而放缓。公司已完成渠道和产品线梳理,核心产品新进医保为未来增长提供空间,同时创新项目储备丰富。虽然短期业绩受费用拖累,但长期成长逻辑清晰。基于盈利预测,当前估值处于合理区间,维持“买入”评级。主要风险在于产品销售和市场拓展的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用